Уведомления об исчисленных налогах – тонкости нововведения 2023 года.

- АвторЗаичкина АлёнаБухгалтер отдела бухгалтерского обслуживания ГК КАМИН

2023 год для бухгалтеров начался с больших изменений – перехода на Единый Налоговый Счет (ЕНС) со всеми вытекающими последствиями и головными болями. Как и всегда при столкновении с новым, возникает много вопросов и ошибок, над которыми нам еще работать и работать. В данной статье мы поставим акцент на изучение Уведомления об исчисленных суммах налогов, затронем в целом понятия ЕНС и ЕНП.

До 1 января 2023 года Налоговый Кодекс Российской Федерации гласил, что обязанность по уплате налога считается исполненной в момент предъявления налогоплательщиком платежного поручения в банк. Если на расчетном счете организации или ИП было достаточно денежных средств для осуществления перевода на счет Федерального казначейства и все реквизиты были заполнены верно – вы выполнили свою обязанность в качестве налогоплательщика и пополнили бюджет.

Однако, с 1 января 2023 года необходимость платить каждый налоговый платеж по своему реквизиту пропала. Жизнь налогоплательщикам «упростили» и сделали Единый Налоговый Платеж (ЕНП) и Единый Налоговый Счет (ЕНС). ЕНП – денежные средства, предназначенные для уплаты налогов, взносов, штрафов и так далее. Данный платеж пополняет ваш ЕНС. Но загвоздка в том, что без реквизитов все ваши платежи – просто положительное сальдо на вашем счете, не ясно, что именно вы хотели оплатить и хотели ли вообще.

До 1 января 2023 года Налоговый Кодекс Российской Федерации гласил, что обязанность по уплате налога считается исполненной в момент предъявления налогоплательщиком платежного поручения в банк. Если на расчетном счете организации или ИП было достаточно денежных средств для осуществления перевода на счет Федерального казначейства и все реквизиты были заполнены верно – вы выполнили свою обязанность в качестве налогоплательщика и пополнили бюджет.

Однако, с 1 января 2023 года необходимость платить каждый налоговый платеж по своему реквизиту пропала. Жизнь налогоплательщикам «упростили» и сделали Единый Налоговый Платеж (ЕНП) и Единый Налоговый Счет (ЕНС). ЕНП – денежные средства, предназначенные для уплаты налогов, взносов, штрафов и так далее. Данный платеж пополняет ваш ЕНС. Но загвоздка в том, что без реквизитов все ваши платежи – просто положительное сальдо на вашем счете, не ясно, что именно вы хотели оплатить и хотели ли вообще.

Как узнать, что вы уплатили? Здесь есть несколько вариантов:

Все, кто перешел на ЕНП пользуются двумя последними вариантами.

Для начала рассмотрим случаи, когда подавать Уведомления не надо.

- Платить налоги и взносы отдельными платежками на каждый налог по собственным реквизитам;

- Подать уведомление об исчисленных налоговых суммах;

- Предоставление налоговой декларации.

Все, кто перешел на ЕНП пользуются двумя последними вариантами.

Для начала рассмотрим случаи, когда подавать Уведомления не надо.

Рассмотрим более внимательно моменты с подачей уведомления, распространенные вопросы и ошибки, а также способы исправления этих ошибок.

Уведомления подают не позднее 25 числа месяца оплаты, деньги перечисляют не позднее 28 числа. Напомню, что с 2023 года НДФЛ удерживается при любой выплате дохода, в том числе и аванса. Установлены новые сроки уплаты НДФЛ: если налог удержан с 23 числа прошлого месяца по 22 число текущего – платеж до 28 числа текущего месяца; если НДФЛ удержан с 1 по 22 число месяца – платеж до 28 числа этого же месяца. Эти тонкости влияют на указание периода в Уведомлении, данный момент рассмотрим позже.

Для начала вопрос – нужно ли подавать уведомление об исчисленных налогах, если не было налога к уплате? «Нулевая» отчетность сдается не редко, плюс за непредставление уведомления штраф 200 рублей (п.1 ст.126 НК РФ), не удивительно, что возникает такой вопрос. В Налоговом Кодексе не урегулирован ответ на этот вопрос, однако ФНС считают, что раз налога к уплате нет, то отправлять «нулевое» уведомление не нужно.

Рассмотрим тонкости подачи Уведомления об исчисленных налогах.

Уведомления подают не позднее 25 числа месяца оплаты, деньги перечисляют не позднее 28 числа. Напомню, что с 2023 года НДФЛ удерживается при любой выплате дохода, в том числе и аванса. Установлены новые сроки уплаты НДФЛ: если налог удержан с 23 числа прошлого месяца по 22 число текущего – платеж до 28 числа текущего месяца; если НДФЛ удержан с 1 по 22 число месяца – платеж до 28 числа этого же месяца. Эти тонкости влияют на указание периода в Уведомлении, данный момент рассмотрим позже.

Для начала вопрос – нужно ли подавать уведомление об исчисленных налогах, если не было налога к уплате? «Нулевая» отчетность сдается не редко, плюс за непредставление уведомления штраф 200 рублей (п.1 ст.126 НК РФ), не удивительно, что возникает такой вопрос. В Налоговом Кодексе не урегулирован ответ на этот вопрос, однако ФНС считают, что раз налога к уплате нет, то отправлять «нулевое» уведомление не нужно.

Рассмотрим тонкости подачи Уведомления об исчисленных налогах.

Уведомление подается в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя.

Уведомления можно «разбивать» по видам обязательств.

Однако здесь есть ряд нюансов, в основном технических. Если вы подадите отдельно Уведомление, например, по НДФЛ и отдельно по взносам, то никаких проблем не возникнет. Но вот ситуация: у вас дни выплаты зарплаты 5 и 20. Вы удержали подоходный налог и при выплате 5 числа, и при выплате 20 числа. Вы решили «разбить» уведомление, подали его при обоих случаях уплаты НДФЛ, и здесь возникает проблема – это все попадает в один отчетный период. Технически вышло так, что вы не добавили информацию по исчисленному налогу, а заменили информацию от 5го числа, информацией 20го числа. Рассмотрим далее в статье способы исправления ошибок в Уведомлении.

Если вы уменьшаете налог на ПСН и не имеете работников – уведомление об исчисленных налогах не подается, если наемные работники есть – подается.

Близятся сроки оплаты 1/3 Патента, из чего возникает вопрос – как уменьшить налог в 2023 году?

Допустим вы ИП на ПСН без наемных работников и хотите уменьшить патент на сумму фиксированных страховых взносов за себя, не дожидаясь 31 декабря. Как писалось выше, Уведомление об исчисленных налогах для фиксированных взносов не предоставляются (п.9 ст.58 НК РФ), так как сумма взносов определена НК РФ. Итого остается один выход – подать в ФНС заявление о зачете перечисленной суммы ЕНП именно в счет фиксированных страховых взносов. Таким образом перечисленная вами сумма будет засчитана налоговой как взносы ранее установленного срока. После можно подавать Уведомление об уменьшении ПСН, как и делалось ранее.

Что делать, если Вы ИП на ПСН с наемными работниками? В данном случае налогоплательщик имеет право уменьшить налог на ПСН не более чем на 50% за счет уплаченных взносов за себя и за сотрудников. Срок уплаты 1/3 патента до 3 апреля, зарплата за февраль в марте уже выплачена, налоги и взносы за сотрудников уплачены. Вам необходимо не позднее 25го числа, а лучше раньше, подать Уведомление об исчисленных суммах в отношении страховых взносов за февраль, которые вы уплатили за работников. После этого подается уведомление на уменьшение стоимости патента. Рекомендуем Вам подавать уведомление об исчисленных налогах и уведомление на уменьшение стоимости патента не позднее, чем за 5 рабочих дней до наступления срока патента, так как по регламенту заявление на уменьшение стоимости патента обрабатывается налоговиками именно столько. Таким образом, ваши заявления наверняка обработают, все «встанет» как надо и технических недочетов в налоговой возникнуть не должно.

Мы рассмотрели общие тонкости Уведомления об исчисленных налогах и пример для ИП на ПСН. Изучим вопрос уменьшения налога на УСН на уплаченные взносы в текущем 2023 году.

Представим ситуацию – 9 января 2023 года Вы уплатили фиксированные страховые взносы за 2022 год. Также вы уже оплатили страховые взносы с доходов свыше 300 000 рублей (срок уплаты 3 июля 2023 года). Каким образом уменьшить налог УСН?

Допустим вы ИП на ПСН без наемных работников и хотите уменьшить патент на сумму фиксированных страховых взносов за себя, не дожидаясь 31 декабря. Как писалось выше, Уведомление об исчисленных налогах для фиксированных взносов не предоставляются (п.9 ст.58 НК РФ), так как сумма взносов определена НК РФ. Итого остается один выход – подать в ФНС заявление о зачете перечисленной суммы ЕНП именно в счет фиксированных страховых взносов. Таким образом перечисленная вами сумма будет засчитана налоговой как взносы ранее установленного срока. После можно подавать Уведомление об уменьшении ПСН, как и делалось ранее.

Что делать, если Вы ИП на ПСН с наемными работниками? В данном случае налогоплательщик имеет право уменьшить налог на ПСН не более чем на 50% за счет уплаченных взносов за себя и за сотрудников. Срок уплаты 1/3 патента до 3 апреля, зарплата за февраль в марте уже выплачена, налоги и взносы за сотрудников уплачены. Вам необходимо не позднее 25го числа, а лучше раньше, подать Уведомление об исчисленных суммах в отношении страховых взносов за февраль, которые вы уплатили за работников. После этого подается уведомление на уменьшение стоимости патента. Рекомендуем Вам подавать уведомление об исчисленных налогах и уведомление на уменьшение стоимости патента не позднее, чем за 5 рабочих дней до наступления срока патента, так как по регламенту заявление на уменьшение стоимости патента обрабатывается налоговиками именно столько. Таким образом, ваши заявления наверняка обработают, все «встанет» как надо и технических недочетов в налоговой возникнуть не должно.

Мы рассмотрели общие тонкости Уведомления об исчисленных налогах и пример для ИП на ПСН. Изучим вопрос уменьшения налога на УСН на уплаченные взносы в текущем 2023 году.

Представим ситуацию – 9 января 2023 года Вы уплатили фиксированные страховые взносы за 2022 год. Также вы уже оплатили страховые взносы с доходов свыше 300 000 рублей (срок уплаты 3 июля 2023 года). Каким образом уменьшить налог УСН?

Если Вы не подадите заявление о зачете, то сумма уплаченных взносов с доходов свыше 300 000 рублей будет начислена по сроку 3 июля 2023 год. Таким образом возможно будет уменьшить авансовый платеж по УСН за 3 квартал 2023 года.

Важно

Важна дата подачи Заявления о зачете. Если при уплате страховых взносов сформируется положительное сальдо ЕНС в размере, достаточном для уплаты, то при подаче Заявление о зачете на сумму страховых взносов датой зачета будет дата заявления. Тогда и возможно уменьшение авансового платежа по УСН за 1 квартал на указанную сумму фиксированных страховых взносов.

Мы изучили, как работать с Уведомлениями об исчисленных налогах, рассмотрели некоторые ситуации. Рассмотрим распространенные ошибки и способы решения проблем.

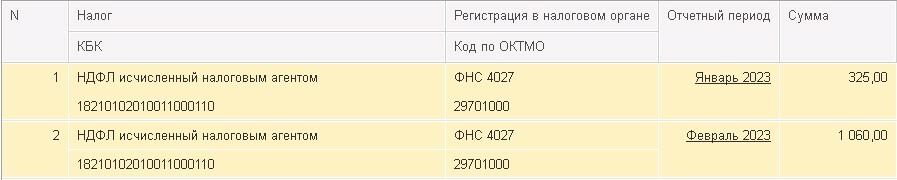

Рассмотрим наглядно на примере, как исправлять ошибку в уведомлении.

ИП с работниками, ведет учет в 1С:Предприятие 8.3. Дни выплаты зарплаты 10 и 25 числа. До 25 февраля вы подали Уведомление об исчисленных налогах, указали, что была уплата НДФЛ, но указали ошибочный период.

- Самой распространенной ошибкой считается неверно указанный налоговый период. Период в Уведомлении необходим для правильного определения срока внесения налога, для связи платежа с декларацией. Если вы указали неверный период, вероятно вам направят сообщение, что «указанный отчетный период невозможен для этой обязанности».

- Следующей распространенной ошибкой является неверно указанные КБК или ОКТМО. Если вы ее допустили, то ждите сообщение, что «по КБК … предоставление уведомления невозможно». В данном случае вам придется заново отправлять уведомление уже с правильными реквизитами.

- Одновременно отправили и Декларацию, и Уведомление. Если Вы сдали Декларацию, то из нее и будет брать информацию налоговая, соответственно ваше Уведомление не примут. В таком случае Вам направят сообщение о том, что по данным, указанным в Уведомлении, была принята Декларация.

- В уточненном уведомлении указали неполную сумму платежа. Если вы сдаете уведомление по тому же налогу и сроку уплаты, оно заменяет предыдущее. Поэтому в уточненном уведомлении указывайте полную сумму платежа.

- Уведомление сдается несколькими платежами с указанием одного периода и срока.

Рассмотрим наглядно на примере, как исправлять ошибку в уведомлении.

ИП с работниками, ведет учет в 1С:Предприятие 8.3. Дни выплаты зарплаты 10 и 25 числа. До 25 февраля вы подали Уведомление об исчисленных налогах, указали, что была уплата НДФЛ, но указали ошибочный период.

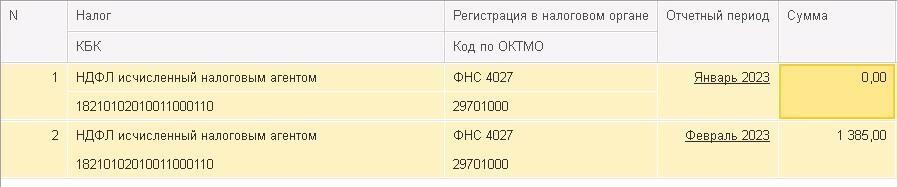

10 февраля была выплачена зарплата за январь, в связи с чем вы и указали ошибочно отчетный период «Январь» и отдельно добавили выплату февраля. Напоминаю, что мы берем период с 23 числа прошлого месяца по 22 число текущего, то есть в отчетный период «февраль» попадает аванс за январь, зарплата за январь и аванс за февраль. В итоге, вы заметили позже свою ошибку и вам нужно подать корректное уведомление с верными данными. Нам необходимо «обнулить» ошибочные данные за январь и заполнить уведомление с корректной суммой и периодом.

Мы повторяем те же реквизиты с ранее допущенной ошибкой, но сумму ставим «0». За февраль ставим корректную сумму.

Исправлять ошибки можно и даже нужно, вплоть до сдачи декларации по соответствующему налогу. Это связано с тем, что данные на ЕНС отражаются на основании ваших уведомлений лишь до момента сдачи налоговой отчетности, потом данные просто замещаются данными из декларации.

Итак, мы рассмотрели нюансы подачи уведомлений, ситуации с ними, ошибки и способы их решения. Важно выявить для себя закономерность при заполнении уведомлений, запомнить новые сроки и требования, со временем данный отчет будет привычным. Рекомендую Вам быть внимательными при заполнении данной формы, чтобы не доводить дело до начисления пеней и штрафных санкций. Если вам понадобится помощь, вы всегда можете обратиться к специалистам бухгалтерского обслуживания, которые уже достаточно глубоко изучили вопрос новой формы этого года.

Исправлять ошибки можно и даже нужно, вплоть до сдачи декларации по соответствующему налогу. Это связано с тем, что данные на ЕНС отражаются на основании ваших уведомлений лишь до момента сдачи налоговой отчетности, потом данные просто замещаются данными из декларации.

Итак, мы рассмотрели нюансы подачи уведомлений, ситуации с ними, ошибки и способы их решения. Важно выявить для себя закономерность при заполнении уведомлений, запомнить новые сроки и требования, со временем данный отчет будет привычным. Рекомендую Вам быть внимательными при заполнении данной формы, чтобы не доводить дело до начисления пеней и штрафных санкций. Если вам понадобится помощь, вы всегда можете обратиться к специалистам бухгалтерского обслуживания, которые уже достаточно глубоко изучили вопрос новой формы этого года.

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"