Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Уведомления по НДФЛ с 1 октября 2023 года

- АвторТатьяна АндрияшкинаЭксперт Линии консультаций ГК "КАМИН"

С 1 октября уведомления по НДФЛ можно передавать в ФНС дважды в месяц. Второе уведомление — это право, а не обязанность налогового агента.

Второе уведомление понадобилось, чтобы ускорить зачисление налога в региональные бюджеты. С июня 2023 года Минфин изменил правила работы с НДФЛ в рамках системы Единого налогового платежа. Налоговики больше не дожидаются 2-го срока наступления платежа, то есть 28-го числа каждого месяца. Зачисление средств с Единого налогового счёта на КБК налога НДФЛ производят сразу после поступления уведомления налогового агента. Конечно при условии, что на счету достаточно средств для зачисления. Если налоговый агент отправил уведомление, а единый налоговый счёт ещё не пополнил, то средства спишутся сразу после пополнения. Например, уведомление сдано 20 августа, в нём указана сумма НДФЛ 15 000 руб., на едином налоговом счету организации имеется такая сумма. ФНС спишет средства в счёт НДФЛ не позднее 21 августа. Другая ситуация, уведомление отправлено 20 июля, в нём указана сумма НДФЛ 20 000 руб. На едином налоговом счету предприятия нет средств, его пополнили только 28 июля. В таком случае ФНС спишет средства в счёт НДФЛ не позднее следующего рабочего дня, то есть 31 июля.

Также отметим, что НДФЛ поставили в приоритет по сравнению с другими налогами. С Единого налогового счёта в первую очередь списываются недоимка и текущие суммы НДФЛ, а затем остальные налоги, взносы, пени и т.д. Данные изменения направлены на ускорение зачисления средств в региональные бюджеты. Следующий шаг в этом же направлении – ввод второго уведомления.

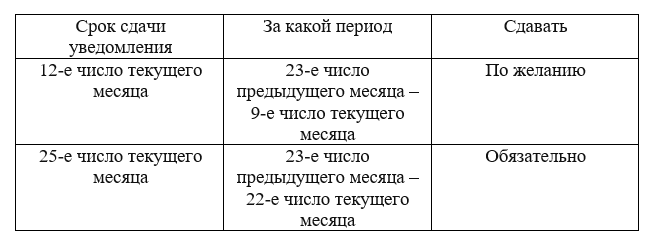

Второе уведомление — это промежуточный документ, в котором приводится сумма, удержанная с 23-го числа предыдущего по 9-е число текущего месяца. Это уведомление не является обязательным, предприятие сдаёт его в добровольном порядке.

Второе уведомление понадобилось, чтобы ускорить зачисление налога в региональные бюджеты. С июня 2023 года Минфин изменил правила работы с НДФЛ в рамках системы Единого налогового платежа. Налоговики больше не дожидаются 2-го срока наступления платежа, то есть 28-го числа каждого месяца. Зачисление средств с Единого налогового счёта на КБК налога НДФЛ производят сразу после поступления уведомления налогового агента. Конечно при условии, что на счету достаточно средств для зачисления. Если налоговый агент отправил уведомление, а единый налоговый счёт ещё не пополнил, то средства спишутся сразу после пополнения. Например, уведомление сдано 20 августа, в нём указана сумма НДФЛ 15 000 руб., на едином налоговом счету организации имеется такая сумма. ФНС спишет средства в счёт НДФЛ не позднее 21 августа. Другая ситуация, уведомление отправлено 20 июля, в нём указана сумма НДФЛ 20 000 руб. На едином налоговом счету предприятия нет средств, его пополнили только 28 июля. В таком случае ФНС спишет средства в счёт НДФЛ не позднее следующего рабочего дня, то есть 31 июля.

Также отметим, что НДФЛ поставили в приоритет по сравнению с другими налогами. С Единого налогового счёта в первую очередь списываются недоимка и текущие суммы НДФЛ, а затем остальные налоги, взносы, пени и т.д. Данные изменения направлены на ускорение зачисления средств в региональные бюджеты. Следующий шаг в этом же направлении – ввод второго уведомления.

Второе уведомление — это промежуточный документ, в котором приводится сумма, удержанная с 23-го числа предыдущего по 9-е число текущего месяца. Это уведомление не является обязательным, предприятие сдаёт его в добровольном порядке.

Второе (промежуточное) Окончательное уведомление содержит нарастающим итогом с 23-го по 22-е число. То есть промежуточное уведомление не уменьшает сумму окончательного. Уведомление к 25-му числу по-прежнему сдаётся в обязательном порядке.

Например, работодатель 3 октября выдал заработную плату за сентябрь, при этом удержан НДФЛ в размере 11 000 руб. Бухгалтер отразил эту сумму в первом уведомлении и сдал его 12 октября. Выплата заработной платы за первую половину месяца (аванс) выдали 17 октября, при этом удержали НДФЛ в размере 18 000 руб. Бухгалтер 25 октября сдаёт уведомление с общей суммой 27 тыс. руб.

Отметим, если сдавать только одно уведомление к 25-му числу, никаких санкций не будет.

Например, работодатель 3 октября выдал заработную плату за сентябрь, при этом удержан НДФЛ в размере 11 000 руб. Бухгалтер отразил эту сумму в первом уведомлении и сдал его 12 октября. Выплата заработной платы за первую половину месяца (аванс) выдали 17 октября, при этом удержали НДФЛ в размере 18 000 руб. Бухгалтер 25 октября сдаёт уведомление с общей суммой 27 тыс. руб.

Отметим, если сдавать только одно уведомление к 25-му числу, никаких санкций не будет.

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"