Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Прогрессивная шкала НДФЛ.

Как считать налог с дивидендов?

Как считать налог с дивидендов?

- АвторТатьяна АндрияшкинаЭксперт Линии консультаций

Группы компаний "КАМИН"

Федеральным законом от 23.11.2020 № 372-ФЗ с 1 января 2021 года введена прогрессивная шкала ставок при налогообложении НДФЛ.

Изменение касается сотрудников, чья налогооблагаемая база превышает 5 млн. рублей. Если доход перевалит за 5 млн, то ставка НДФЛ будет выше, а именно 15%. То есть сумма налога будет 650 000 рублей (5000000*13%) и плюс 15 % с суммы превышения.

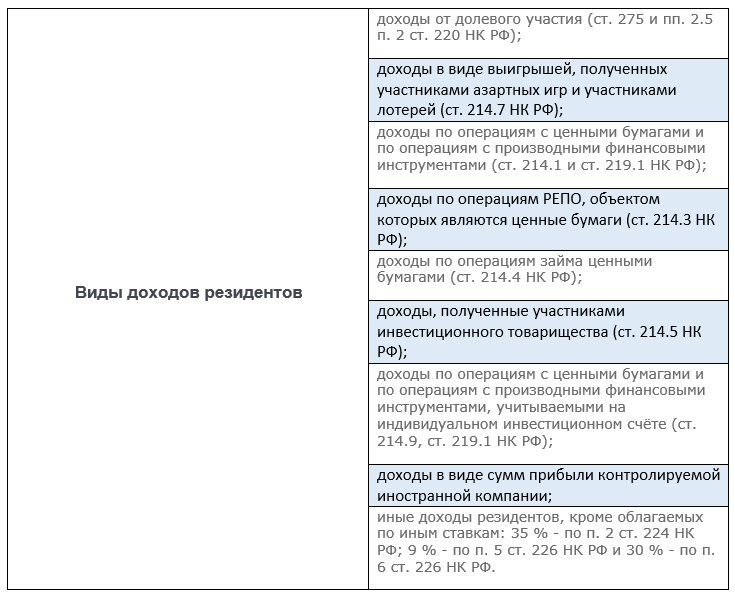

Налоговые базы исчисляются отдельно. Эти ставки применяются к следующим видам доходам резидентов (п. 2.1 ст. 210 НК РФ):

Изменение касается сотрудников, чья налогооблагаемая база превышает 5 млн. рублей. Если доход перевалит за 5 млн, то ставка НДФЛ будет выше, а именно 15%. То есть сумма налога будет 650 000 рублей (5000000*13%) и плюс 15 % с суммы превышения.

Налоговые базы исчисляются отдельно. Эти ставки применяются к следующим видам доходам резидентов (п. 2.1 ст. 210 НК РФ):

Обращаю ваше внимание, что изменения не коснулись доходов от продажи недвижимого имущества (долей в нём), от получения недвижимости в дар, а также в виде страховых выплат по договорам страхования и пенсионного обеспечения. Они продолжают облагаться по ставке 13 %, без увеличения до 15 % (п. 1.1 ст. 224 НК РФ).

Расчёт будет выглядеть таким образом:

Валовый доход сотрудника за период с января по июль 2021 года равен 5 240 000 рублей. Расчёт налога будет происходить с двух облагаемых баз, а именно:

Расчёт будет выглядеть таким образом:

Валовый доход сотрудника за период с января по июль 2021 года равен 5 240 000 рублей. Расчёт налога будет происходить с двух облагаемых баз, а именно:

- 5 000 000 * 13 % = 650 000

- 120 000 * 15 % = 18 000

Работодатель удерживает НДФЛ при выплате дохода и перечисляет его ФНС по месту своего учёта.

Налог со ставок 13 % и 15 % уплачивается отдельно на разные КБК.

В случае, если сотрудник получает доход от нескольких работодателей (каждый в пределах 5 млн. рублей), то по окончании года сотрудники Налоговой инспекции рассчитают налог с совокупной суммы, превышающей 5 млн рублей, и направит ему налоговое уведомление.

Однако после месяца действия новые правила налогообложения по дивидендам снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчёта НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учёте в РФ).

То есть налогооблагаемая база по заработной плате не суммируется с налогооблагаемой базой по дивидендам. Налог с них считается отдельно, а не совокупно.

Например, у сотрудника валовый доход с января по июнь 4 500 000 рублей. В июле он получает дивиденды 600 000 рублей.

Расчёт налога будет выглядеть следующим образом:

Налог со ставок 13 % и 15 % уплачивается отдельно на разные КБК.

В случае, если сотрудник получает доход от нескольких работодателей (каждый в пределах 5 млн. рублей), то по окончании года сотрудники Налоговой инспекции рассчитают налог с совокупной суммы, превышающей 5 млн рублей, и направит ему налоговое уведомление.

Однако после месяца действия новые правила налогообложения по дивидендам снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчёта НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учёте в РФ).

То есть налогооблагаемая база по заработной плате не суммируется с налогооблагаемой базой по дивидендам. Налог с них считается отдельно, а не совокупно.

Например, у сотрудника валовый доход с января по июнь 4 500 000 рублей. В июле он получает дивиденды 600 000 рублей.

Расчёт налога будет выглядеть следующим образом:

- 4 500 000 * 13 % = 585 000

- 600 000 * 13 % = 78 000

И вот ещё пример:

Сотрудник с января по июль получил доход 5 100 000 рублей. Также им были получены в июле дивиденды в размере 5 500 000 рублей. В таком случае расчёт налога будет выглядеть следующим образом:

Сотрудник с января по июль получил доход 5 100 000 рублей. Также им были получены в июле дивиденды в размере 5 500 000 рублей. В таком случае расчёт налога будет выглядеть следующим образом:

- 5 000 000 * 13 % = 650 000

- 100 000 * 15% = 15 000

- 5 000 000 (дивиденды) * 13 % = 650 000

- 500 000 (дивиденды) * 15% = 65 000

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"