Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Правила предоставления субсидий субъектам

малого и среднего предпринимательства

малого и среднего предпринимательства

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 24 апреля 2020 г. № 576

с изменениями, внесёнными постановлением Правительства Российской Федерации от 12 мая 2020 г. № 658

постановлением Правительства

Российской Федерации

от 24 апреля 2020 г. № 576

с изменениями, внесёнными постановлением Правительства Российской Федерации от 12 мая 2020 г. № 658

Правила

предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции

предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции

1. Настоящие Правила устанавливают цели, порядок и условия предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, включенным по состоянию на 1 марта 2020 г. в единый реестр субъектов малого и среднего предпринимательства (далее - реестр) в соответствии с Федеральным законом "О развитии малого и среднего предпринимательства в Российской Федерации", ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации (далее соответственно - получатель субсидии, субсидия).

В целях настоящих Правил получатель субсидии определяется по основному виду экономической деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 г.

Субсидия предоставляется в целях частичной компенсации затрат получателей субсидии, связанных с осуществлением ими деятельности в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, в том числе на сохранение занятости и оплаты труда своих работников в апреле и мае 2020 г.

В целях настоящих Правил получатель субсидии определяется по основному виду экономической деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 г.

Субсидия предоставляется в целях частичной компенсации затрат получателей субсидии, связанных с осуществлением ими деятельности в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, в том числе на сохранение занятости и оплаты труда своих работников в апреле и мае 2020 г.

2. Субсидии предоставляются на основании реестра для перечисления субсидий, формируемого Федеральной налоговой службой по форме согласно приложению N 1, в пределах доведённых в установленном порядке до Федерального казначейства как получателя средств федерального бюджета лимитов бюджетных обязательств на цели, указанные в пункте 1 настоящих Правил.

3. Условиями для включения в реестр в целях предоставления субсидии являются:

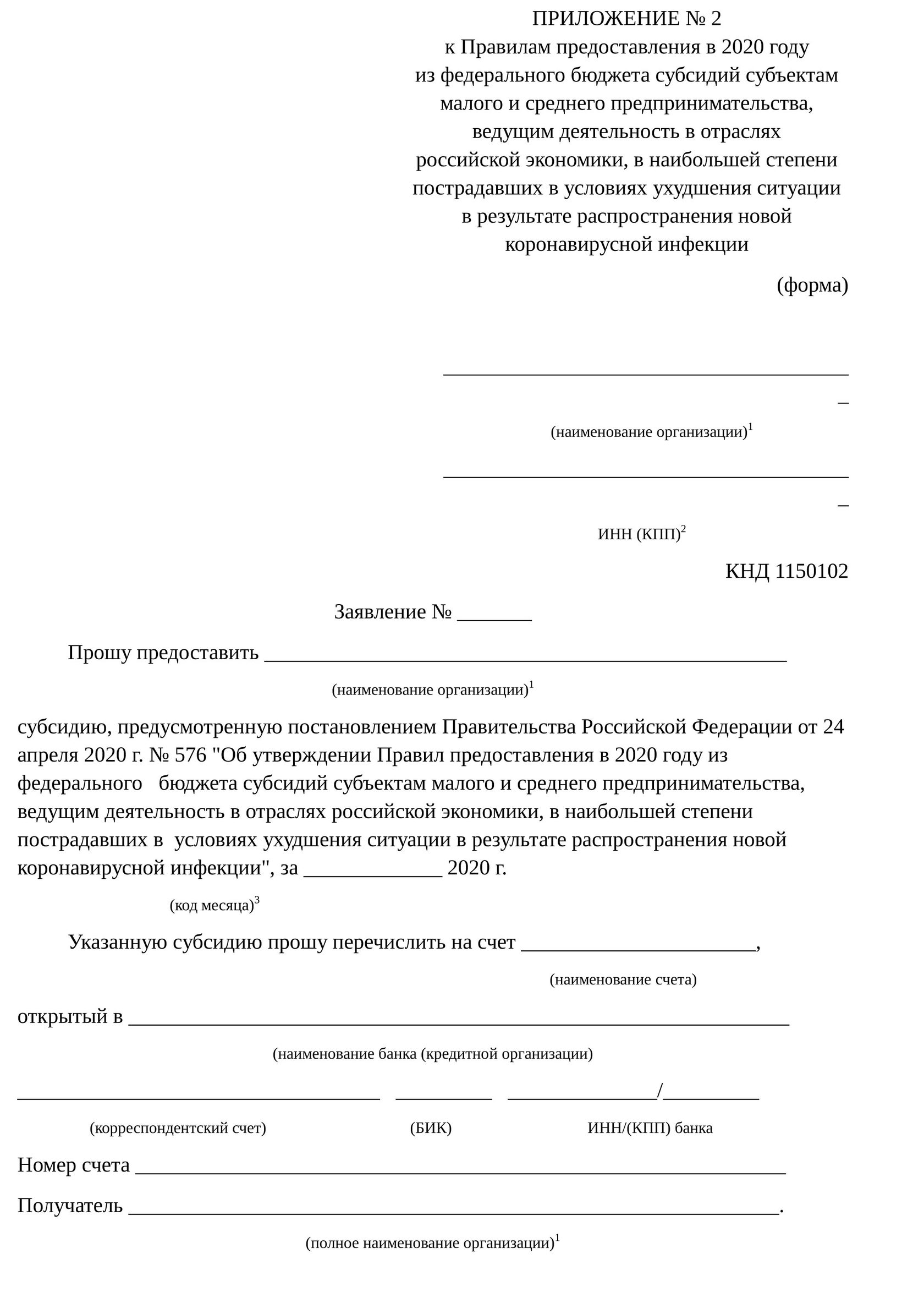

а) направление получателем субсидии в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) (далее - налоговый орган) заявления в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика - юридического лица (личный кабинет налогоплательщика - индивидуального предпринимателя) (далее - кабинет налогоплательщика), или в виде почтового отправления по форме согласно приложению N 2 (далее - заявление);

б) включение получателя субсидии в единый реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 г. в соответствии с Федеральным законом "О развитии малого и среднего предпринимательства в Российской Федерации";

в) отнесение отрасли, в которой ведётся деятельность получателя субсидии, к отраслям российской экономики, указанным в пункте 1 настоящих Правил;

г) получатель субсидии - организация не находится в процессе ликвидации, в отношении получателя субсидии не введена процедура банкротства, не принято решение о предстоящем исключении получателя субсидии из Единого государственного реестра юридических лиц;

д) у получателя субсидии по состоянию на 1 марта 2020 г. отсутствует недоимка по налогам и страховым взносам, в совокупности (с учётом имеющейся переплаты по налогам и страховым взносам) превышающая 3 000 рублей. При расчёте суммы недоимки используются сведения, имеющиеся у налогового органа о её погашении на дату подачи заявления о предоставлении субсидии;

е) количество работников получателя субсидии в месяце, за который выплачивается субсидия, составляет не менее 90 процентов количества работников в марте 2020 г. или снижено не более чем на одного человека по отношению к количеству работников в марте 2020 г.

3. Условиями для включения в реестр в целях предоставления субсидии являются:

а) направление получателем субсидии в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) (далее - налоговый орган) заявления в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика - юридического лица (личный кабинет налогоплательщика - индивидуального предпринимателя) (далее - кабинет налогоплательщика), или в виде почтового отправления по форме согласно приложению N 2 (далее - заявление);

б) включение получателя субсидии в единый реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 г. в соответствии с Федеральным законом "О развитии малого и среднего предпринимательства в Российской Федерации";

в) отнесение отрасли, в которой ведётся деятельность получателя субсидии, к отраслям российской экономики, указанным в пункте 1 настоящих Правил;

г) получатель субсидии - организация не находится в процессе ликвидации, в отношении получателя субсидии не введена процедура банкротства, не принято решение о предстоящем исключении получателя субсидии из Единого государственного реестра юридических лиц;

д) у получателя субсидии по состоянию на 1 марта 2020 г. отсутствует недоимка по налогам и страховым взносам, в совокупности (с учётом имеющейся переплаты по налогам и страховым взносам) превышающая 3 000 рублей. При расчёте суммы недоимки используются сведения, имеющиеся у налогового органа о её погашении на дату подачи заявления о предоставлении субсидии;

е) количество работников получателя субсидии в месяце, за который выплачивается субсидия, составляет не менее 90 процентов количества работников в марте 2020 г. или снижено не более чем на одного человека по отношению к количеству работников в марте 2020 г.

4. Размер субсидии определяется как произведение величины минимального размера оплаты труда по состоянию на 1 января 2020 г., составляющей

12 130 рублей:

Для индивидуальных предпринимателей, не имеющих работников, размер субсидии равен величине минимального размера оплаты труда, указанной в абзаце первом настоящего пункта.

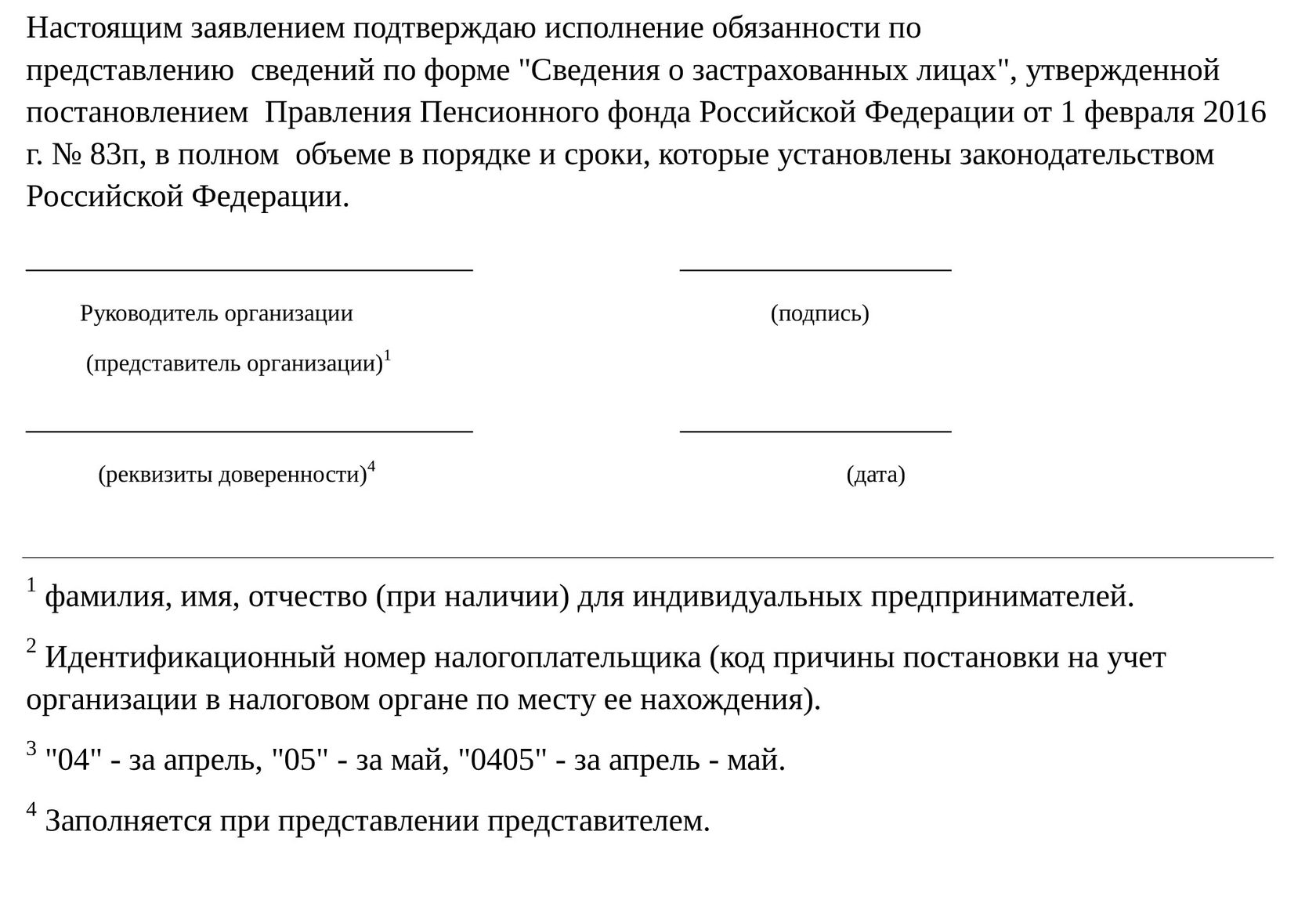

Количество работников получателя субсидии определяется Федеральной налоговой службой на основании полученных от Пенсионного фонда Российской Федерации данных из отчётности по форме "Сведения о застрахованных лицах", утверждённой постановлением Правления Пенсионного фонда Российской Федерации от 1 февраля 2016 г. N 83п, представленной получателем субсидии в соответствии с порядком и сроками, которые установлены законодательством Российской Федерации.

Ответственность за достоверность информации, указанной в абзаце пятом настоящего пункта, несёт получатель субсидии.

12 130 рублей:

- на количество работников в марте 2020 г. - в отношении организаций;

- на количество работников в марте 2020 г., увеличенное на единицу, - в отношении индивидуальных предпринимателей.

Для индивидуальных предпринимателей, не имеющих работников, размер субсидии равен величине минимального размера оплаты труда, указанной в абзаце первом настоящего пункта.

Количество работников получателя субсидии определяется Федеральной налоговой службой на основании полученных от Пенсионного фонда Российской Федерации данных из отчётности по форме "Сведения о застрахованных лицах", утверждённой постановлением Правления Пенсионного фонда Российской Федерации от 1 февраля 2016 г. N 83п, представленной получателем субсидии в соответствии с порядком и сроками, которые установлены законодательством Российской Федерации.

Ответственность за достоверность информации, указанной в абзаце пятом настоящего пункта, несёт получатель субсидии.

5. Для получения субсидии за апрель 2020 г. получатель субсидии направляет заявление в налоговый орган в период с 1 мая

до 1 июня 2020 г., для получения субсидии

за май 2020 г. - с 1 июня до 1 июля 2020 г.

Налоговый орган осуществляет проверку информации, необходимой для включения получателя субсидии в реестр, в части соответствия условиям, предусмотренным пунктом 3 настоящих Правил, полноты, правильности и достоверности сведений, содержащихся в заявлении, их соответствия данным, имеющимся в налоговом органе, в том числе соответствия информации о счёте организации (индивидуального предпринимателя), указанном в заявлении, сведениям, представленным в налоговые органы банками согласно статье 86 Налогового кодекса Российской Федерации.

Информация о ходе рассмотрения заявления на получение субсидии размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети "Интернет".

6. Налоговый орган в случае отрицательного результата проверки, установленной пунктом 5 настоящих Правил, а также при нарушении сроков, предусмотренных абзацем первым пункта 5 настоящих Правил, в течение

3 рабочих дней со дня направления заявления, но не ранее 18-го числа месяца, следующего за месяцем, за который предоставляется субсидия, формирует сообщение об отказе в предоставлении субсидии и направляет его получателю субсидии по телекоммуникационным каналам связи, через кабинет налогоплательщика или в виде почтового отправления.

7. Федеральная налоговая служба при отсутствии оснований для отказа в предоставлении субсидии в срок, установленный пунктом 6 настоящих Правил, производит расчёт размера субсидии в соответствии с пунктом 4 настоящих Правил, формирует реестр в электронном виде, подписанный уполномоченным лицом Федеральной налоговой службы с применением усиленной электронной квалифицированной подписи, и направляет его в Федеральное казначейство.

8. Перечисление субсидии получателю субсидии осуществляется Федеральным казначейством не позднее 3 рабочих дней со дня, следующего за днём получения Федеральным казначейством реестра, в том числе путём передачи реестра в кредитную организацию для последующего перечисления средств получателям субсидии.

9. Информация о факте перечисления субсидии получателю субсидии в срок, установленный пунктом 8 настоящих Правил, формируется Федеральным казначейством, в том числе на основании информации кредитной организации, и направляется в Федеральную налоговую службу не позднее 2 рабочих дней, следующих за днём перечисления средств получателю субсидии.

10. Федеральная налоговая служба не позднее дня, следующего за днём получения от Федерального казначейства информации в соответствии с пунктом 9 настоящих Правил, информирует получателя субсидии о факте перечисления субсидии по телекоммуникационным каналам связи, через кабинет налогоплательщика или в виде почтового отправления.

11. В случае установления факта искажения получателем субсидии данных отчётности индивидуального (персонифицированного) учёта, указанной в абзаце пятом пункта 4 настоящих Правил, субсидия подлежит возврату в федеральный бюджет в соответствии с законодательством Российской Федерации.

до 1 июня 2020 г., для получения субсидии

за май 2020 г. - с 1 июня до 1 июля 2020 г.

Налоговый орган осуществляет проверку информации, необходимой для включения получателя субсидии в реестр, в части соответствия условиям, предусмотренным пунктом 3 настоящих Правил, полноты, правильности и достоверности сведений, содержащихся в заявлении, их соответствия данным, имеющимся в налоговом органе, в том числе соответствия информации о счёте организации (индивидуального предпринимателя), указанном в заявлении, сведениям, представленным в налоговые органы банками согласно статье 86 Налогового кодекса Российской Федерации.

Информация о ходе рассмотрения заявления на получение субсидии размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети "Интернет".

6. Налоговый орган в случае отрицательного результата проверки, установленной пунктом 5 настоящих Правил, а также при нарушении сроков, предусмотренных абзацем первым пункта 5 настоящих Правил, в течение

3 рабочих дней со дня направления заявления, но не ранее 18-го числа месяца, следующего за месяцем, за который предоставляется субсидия, формирует сообщение об отказе в предоставлении субсидии и направляет его получателю субсидии по телекоммуникационным каналам связи, через кабинет налогоплательщика или в виде почтового отправления.

7. Федеральная налоговая служба при отсутствии оснований для отказа в предоставлении субсидии в срок, установленный пунктом 6 настоящих Правил, производит расчёт размера субсидии в соответствии с пунктом 4 настоящих Правил, формирует реестр в электронном виде, подписанный уполномоченным лицом Федеральной налоговой службы с применением усиленной электронной квалифицированной подписи, и направляет его в Федеральное казначейство.

8. Перечисление субсидии получателю субсидии осуществляется Федеральным казначейством не позднее 3 рабочих дней со дня, следующего за днём получения Федеральным казначейством реестра, в том числе путём передачи реестра в кредитную организацию для последующего перечисления средств получателям субсидии.

9. Информация о факте перечисления субсидии получателю субсидии в срок, установленный пунктом 8 настоящих Правил, формируется Федеральным казначейством, в том числе на основании информации кредитной организации, и направляется в Федеральную налоговую службу не позднее 2 рабочих дней, следующих за днём перечисления средств получателю субсидии.

10. Федеральная налоговая служба не позднее дня, следующего за днём получения от Федерального казначейства информации в соответствии с пунктом 9 настоящих Правил, информирует получателя субсидии о факте перечисления субсидии по телекоммуникационным каналам связи, через кабинет налогоплательщика или в виде почтового отправления.

11. В случае установления факта искажения получателем субсидии данных отчётности индивидуального (персонифицированного) учёта, указанной в абзаце пятом пункта 4 настоящих Правил, субсидия подлежит возврату в федеральный бюджет в соответствии с законодательством Российской Федерации.

Приложение 2

- kamin@kaluga.ru

(4842) 27-97-22