Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Сервис «1С-Финконтроль» – помощник в организации внутреннего финансового контроля в учреждениях государственного сектора

Во времена столь стремительного развития информационных технологий и постоянно изменяющегося законодательства бухгалтеру государственного сектора довольно

сложно ориентироваться в большом объёме информации.

Одним из направлений, внедрённых в законодательстве, является внутренний финансовый контроль. Безусловно, почти все бухгалтеры госсектора знакомы с этим понятием и частично изучали нормативную базу в отношении данного вида контроля. Но на этом этапе, как правило, всё и остановилось.

Действительно, понятие «внутреннего финансового контроля» вошло в нашу жизнь ещё в 2014 году с принятием постановления Правительства Российской Федерации от 17 марта 2014 года № 193 «Об утверждении Правил осуществления главными распорядителями (распорядителями) средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) доходов федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) источников финансирования дефицита федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) внутреннего финансового контроля и внутреннего финансового аудита и о внесении изменения в пункт 1 Правил осуществления ведомственного контроля в сфере закупок для обеспечения федеральных нужд, утверждённых постановлением Правительства Российской Федерации от 10 февраля 2014 года № 89» (далее – Постановление № 193).

сложно ориентироваться в большом объёме информации.

Одним из направлений, внедрённых в законодательстве, является внутренний финансовый контроль. Безусловно, почти все бухгалтеры госсектора знакомы с этим понятием и частично изучали нормативную базу в отношении данного вида контроля. Но на этом этапе, как правило, всё и остановилось.

Действительно, понятие «внутреннего финансового контроля» вошло в нашу жизнь ещё в 2014 году с принятием постановления Правительства Российской Федерации от 17 марта 2014 года № 193 «Об утверждении Правил осуществления главными распорядителями (распорядителями) средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) доходов федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) источников финансирования дефицита федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) внутреннего финансового контроля и внутреннего финансового аудита и о внесении изменения в пункт 1 Правил осуществления ведомственного контроля в сфере закупок для обеспечения федеральных нужд, утверждённых постановлением Правительства Российской Федерации от 10 февраля 2014 года № 89» (далее – Постановление № 193).

Казалось бы, зачем введено новое понятие контроля ведения учёта? Бухгалтер учреждения государственного сектора постоянно самостоятельно осуществляет контроль ведения учёта по разным направлениям и различными способами. Чем же внутренний финансовый контроль отличается от бухгалтерского самоконтроля?

Во-первых, это понятие закреплено законодательно. Во-вторых, установлены направления, по которым осуществляется внутренний финансовый контроль. В-третьих, определены виды и способы осуществления контроля, в том числе с использованием информационных технологий.

В соответствии с пунктом 7 Постановления № 193, контрольные действия делятся на визуальные, автоматические и смешанные. Визуальные контрольные действия осуществляются без использования прикладных программных средств автоматизации. Это именно тот вид контроля, который осуществляет бухгалтер самостоятельно при ведении учёта. Автоматические контрольные действия производятся с использованием прикладных программных средств автоматизации без участия специалистов бухгалтерии. Смешанные контрольные действия выполняются с использованием этих средств автоматизации с участием должностных лиц.

Во-первых, это понятие закреплено законодательно. Во-вторых, установлены направления, по которым осуществляется внутренний финансовый контроль. В-третьих, определены виды и способы осуществления контроля, в том числе с использованием информационных технологий.

В соответствии с пунктом 7 Постановления № 193, контрольные действия делятся на визуальные, автоматические и смешанные. Визуальные контрольные действия осуществляются без использования прикладных программных средств автоматизации. Это именно тот вид контроля, который осуществляет бухгалтер самостоятельно при ведении учёта. Автоматические контрольные действия производятся с использованием прикладных программных средств автоматизации без участия специалистов бухгалтерии. Смешанные контрольные действия выполняются с использованием этих средств автоматизации с участием должностных лиц.

Именно для осуществления автоматических и смешанных контрольных действий

фирма 1С разработала программу

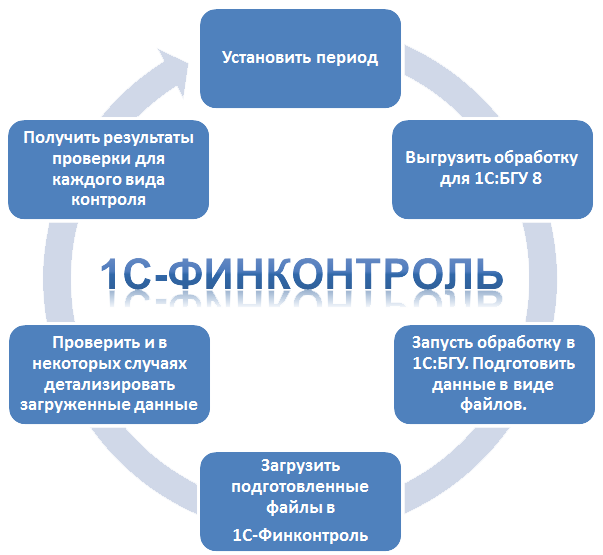

«1С-Финконтроль 8», которая сама проверит правильность ведения учёта и формирования регламентированной отчётности в учреждении в программе «1С:Бухгалтерия государственного учреждения 8».

Для получения результатов контроля достаточно сформировать файл из программы и подгрузить его в сервис «1С-Финконтроль». После получения результатов контроля можно исправлять ошибки в программе и пробовать выгружать снова до получения положительного результата контроля.

Следует отметить, что в соответствии с пунктом 3 Постановления № 193, установлена обязательность осуществления внутреннего финансового контроля для структурных подразделений главного администратора бюджетных средств, администратора бюджетных средств и получателя средств бюджета, исполняющих бюджетные полномочия. То есть, внутренний финансовый контроль обязателен для органов власти (в отношении себя, как получателя бюджетных средств, и в отношении подведомственных казённых учреждений) и для казённых учреждений.

фирма 1С разработала программу

«1С-Финконтроль 8», которая сама проверит правильность ведения учёта и формирования регламентированной отчётности в учреждении в программе «1С:Бухгалтерия государственного учреждения 8».

Для получения результатов контроля достаточно сформировать файл из программы и подгрузить его в сервис «1С-Финконтроль». После получения результатов контроля можно исправлять ошибки в программе и пробовать выгружать снова до получения положительного результата контроля.

Следует отметить, что в соответствии с пунктом 3 Постановления № 193, установлена обязательность осуществления внутреннего финансового контроля для структурных подразделений главного администратора бюджетных средств, администратора бюджетных средств и получателя средств бюджета, исполняющих бюджетные полномочия. То есть, внутренний финансовый контроль обязателен для органов власти (в отношении себя, как получателя бюджетных средств, и в отношении подведомственных казённых учреждений) и для казённых учреждений.

Сервис «1С-Финконтроль» также с успехом используется в бюджетных и автономных учреждениях, помогая избежать расхождений и определить проблемные места в учёте и отчётности учреждений данного типа.

Использование сервиса «1С-Финконтроль» внутри ведомства, министерства или управления позволит построить систему автоматизации процесса внутреннего финансового контроля в целом. При подключении сервиса «1С-Финконтроль» у главного распорядителя (распорядителя) бюджетных средств во всех подведомственных ему учреждениях процесс внутреннего финансового контроля будет полностью автоматизирован. При этом непосредственно из сервиса можно формировать документы, предписанные Постановлением № 193: карты и регистры (журналы) внутреннего финансового контроля, отчёт о результатах контроля, который составляется вышестоящей организацией по результатам анализа журналов подведомственных учреждений.

Использование сервиса «1С-Финконтроль» внутри ведомства, министерства или управления позволит построить систему автоматизации процесса внутреннего финансового контроля в целом. При подключении сервиса «1С-Финконтроль» у главного распорядителя (распорядителя) бюджетных средств во всех подведомственных ему учреждениях процесс внутреннего финансового контроля будет полностью автоматизирован. При этом непосредственно из сервиса можно формировать документы, предписанные Постановлением № 193: карты и регистры (журналы) внутреннего финансового контроля, отчёт о результатах контроля, который составляется вышестоящей организацией по результатам анализа журналов подведомственных учреждений.

В настоящее время фирма КАМИН активно помогает учреждениям государственного сектора получить бесплатный тестовый доступ к сервису «1С-Финконтроль», чтобы клиенты могли попробовать его использовать на своих материалах. По их отзывам, этот сервис позволяет выявить ошибки в учёте, расхождения данных учёта и отчётности, которые не определялись иными способами.

Ни для кого не секрет, что в момент формирования бюджетной отчётности некоторые формы не проходят контрольные соотношения показателей. В условиях ограниченного времени для сдачи отчётности бухгалтеру порой недостаточно времени разобраться в данных учёта, которые некорректно попали в отчётную форму, и он принимает решение внести исправления в отчётность вручную с надеждой, что после её предоставления будет время разобраться и

внести аналогичные исправления в данные учёта. Но после сдачи отчётности, как правило, появляется другая срочная работа, в результате чего в учёте и отчётности остаются расхождения. Программа «1С-Финконтроль 8» выявит такие расхождения и позволит избежать ответственности за несоответствие данных учёта и отчётности.

Кроме того, практические примеры применения сервиса «1С-Финконтроль» показали наличие ошибок при ведении учёта нефинансовых активов (отрицательные количественные или суммовые остатки нефинансовых активов, отрицательная амортизация по объектам), различие данных в отчётных формах и в данных учёта (по кассовому исполнению бюджета, принятию обязательств, в том числе денежных). Большое количество расхождений присутствовало по забалансовым счетам, которым, как показала практика, уделяется мало внимания.

Ни для кого не секрет, что в момент формирования бюджетной отчётности некоторые формы не проходят контрольные соотношения показателей. В условиях ограниченного времени для сдачи отчётности бухгалтеру порой недостаточно времени разобраться в данных учёта, которые некорректно попали в отчётную форму, и он принимает решение внести исправления в отчётность вручную с надеждой, что после её предоставления будет время разобраться и

внести аналогичные исправления в данные учёта. Но после сдачи отчётности, как правило, появляется другая срочная работа, в результате чего в учёте и отчётности остаются расхождения. Программа «1С-Финконтроль 8» выявит такие расхождения и позволит избежать ответственности за несоответствие данных учёта и отчётности.

Кроме того, практические примеры применения сервиса «1С-Финконтроль» показали наличие ошибок при ведении учёта нефинансовых активов (отрицательные количественные или суммовые остатки нефинансовых активов, отрицательная амортизация по объектам), различие данных в отчётных формах и в данных учёта (по кассовому исполнению бюджета, принятию обязательств, в том числе денежных). Большое количество расхождений присутствовало по забалансовым счетам, которым, как показала практика, уделяется мало внимания.

И в завершение немного об ответственности. Как правило, не многие изменения бюджетного законодательства обходятся без установления ответственности. В соответствии с пунктом 16 Постановления № 193, ответственность за организацию и осуществление внутреннего финансового контроля несут руководители главного администратора бюджетных средств, администратора бюджетных средств, а также структурных подразделений, выполняющих внутренние бюджетные процедуры.

Подводя итог, следует отметить, что как бы мы не пытались отложить реализацию требований законодательства, применять их всё-таки придётся. И без информационных технологий в этом вопросе не обойтись.

Узнать подробнее о сервисе «1С-Финконтроль», подключить бесплатный тестовый доступ, получить демонстрацию возможностей и преимуществ использования данного сервиса и уточнить стоимость вы можете в отделе сопровождения фирмы КАМИН, обратившись по телефону (4842) 27-97-22, или у вашего специалиста по сопровождению.

Подводя итог, следует отметить, что как бы мы не пытались отложить реализацию требований законодательства, применять их всё-таки придётся. И без информационных технологий в этом вопросе не обойтись.

Узнать подробнее о сервисе «1С-Финконтроль», подключить бесплатный тестовый доступ, получить демонстрацию возможностей и преимуществ использования данного сервиса и уточнить стоимость вы можете в отделе сопровождения фирмы КАМИН, обратившись по телефону (4842) 27-97-22, или у вашего специалиста по сопровождению.

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"

Get free lesson

Just type your contacts

It's totally free