Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Контроль ФНС за договорами,

заключёнными с самозанятыми в 2022 году

заключёнными с самозанятыми в 2022 году

- АвторЗаичкина АлёнаБухгалтер отдела бухгалтерского обслуживания

Группы компаний "КАМИН"

По данным ФНС в России на начало июня 2022 года зарегистрировано 5 млн самозанятых (плательщики налога на профессиональный доход), и их количество продолжает расти. Для работодателя это выглядит привлекательно, так как он может таким образом сократить административную и налоговую нагрузку. Глазами нанимателя можно увидеть много положительных моментов: меньше кадрового учёта, отпуска предоставлять не надо, обязательных платежей и вовсе нет. В связи с этим многие работодатели начинают рассуждать ошибочно – зачем трудовые договора, если можно заключить договор ГПХ? Увольняем работников, начинаем взаимоотношения с самозанятыми. Рассмотрим в статье, что ждёт таких работодателей с их поспешным решением и желанием снизить налоговую нагрузку.

ФНС не спит, трудовые отношения, скрытые под видом договора с самозанятым, могут быть проверены. Уже многие налогоплательщики получили требования от ФНС: вы получили претензию, что отношения с самозанятым Ивановым Иванов Ивановичем на самом деле носят характер трудового договора, предоставьте пояснения или внесите корректировки в расчёт по страховым взносам. Это основная претензия ИФНС – подмена трудовых отношений договором гражданско-правового характера, заключённым с самозанятым.

Как же ФНС проверяет это? Еще в начале 2022 года налоговыми органами было выпущено несколько разъяснений и писем на данную тему – тему контроля за попытками подмены трудовых отношений договорами ГПХ с самозанятыми. С целью профилактики использования подобных схем экономии налоговой нагрузки ФНС разработала специальное программное обеспечение. Данная программа – скоринговая система, определяющая в режиме реального времени те организации, в которых есть признак подмены трудовых отношений отношениями с плательщиками НПД. Это программное обеспечение ведёт постоянный анализ по таким показателям, как периодичность и источник выплат, взаимосвязь самозанятого, клиентов и бывших работодателей. Организация перечисляет деньги ежемесячно? Данный самозанятый ранее был сотрудником в этой организации? Все эти моменты анализируются, и в итоге те работодатели, которые набрали сверхнормативное количество скоринговых баллов, попадают в поле внимания ФНС.

На первом этапе ФНС просто информирует. Все те организации и ИП, которые были выявлены при автоматическом контроле, получают уведомление о том, что в их деятельности найдены признаки правонарушений. Как говорят нам данные налоговых органов, только на первом этапе уже 10% признают нарушения и уточняют свои налоговые обязательства, делают корректировки расчётов. Оставшиеся 90%, которые утверждают, что нарушений нет, продолжают подвергаться контрольным мероприятиям.

ИФНС начинает проводить полноценную проверку, причём в некоторых случаях привлекает специалистов трудовой инспекции. Основная цель – обосновать переквалификацию гражданско-правового договора в трудовой.

Ранее ФНС России уже приводила в своих письмах признаки подмены трудовых отношений, письма от 15.04.2022 № ЕА-4-15/4674, от 16.09.2021 № АБ-4-20/13183.

Ранее ФНС России уже приводила в своих письмах признаки подмены трудовых отношений, письма от 15.04.2022 № ЕА-4-15/4674, от 16.09.2021 № АБ-4-20/13183.

Рассмотрим более внимательно первый пункт.

Зависимость самозанятого от заказчика может выражаться по разным признакам, самый частый – физическое лицо регистрируется в качестве плательщика НПД из-за заказчика, для которого это является обязательным условием. Обратим внимание на подписанный между заказчиком и самозанятым договор: закрепление трудовой функции, указание рода работы вместо разового задания, отсутствие конкретного объёма работ, – данные признаки чётко указывают, что это уже не договор ГПХ. Обратите внимание на длительность договора, носит ли он разовый характер. Если он заключается на год до конца календарного года, носит систематический характер – налицо все признаки подмены трудовых отношений.

Зависимость самозанятого от заказчика может выражаться по разным признакам, самый частый – физическое лицо регистрируется в качестве плательщика НПД из-за заказчика, для которого это является обязательным условием. Обратим внимание на подписанный между заказчиком и самозанятым договор: закрепление трудовой функции, указание рода работы вместо разового задания, отсутствие конкретного объёма работ, – данные признаки чётко указывают, что это уже не договор ГПХ. Обратите внимание на длительность договора, носит ли он разовый характер. Если он заключается на год до конца календарного года, носит систематический характер – налицо все признаки подмены трудовых отношений.

Внимание ФНС также привлекут эпизоды, когда заказчик сам распределяет самозанятых по объектам, определяет режим работы. Если вы строительная компания и привлекаете самозанятых, но объект стройки, маршрут, выбираете сами, исходя из производственной необходимости, – это признак подмены, так как вы определяете режим работы, время отдыха, продолжительность рабочего времени. Даже непосредственное руководство и контроль самозанятого приписывается к признаку его зависимости от заказчика.

Что означает «инфраструктурная зависимость»?

Если самозанятый выполняет работу полностью инструментами, материалами, оборудованием заказчика, то это считается признаком зависимости самозанятого от инфраструктуры заказчика.

Если самозанятый выполняет работу полностью инструментами, материалами, оборудованием заказчика, то это считается признаком зависимости самозанятого от инфраструктуры заказчика.

Оплата и учёт услуг.

Рискованно, если оплата услуг самозанятому происходит периодически, в определённый срок, особенно если дни оплаты услуг совпадают с днями выплаты зарплаты сотрудникам в организации. ФНС также привлечёт тот факт, что в договоре с самозанятым прописана фиксированная сумма, а также случаи, когда величина вознаграждения не меняется в течение года, если величина вознаграждения привязана к фактически отработанному времени. Это все признаки трудового договора, договор ГПХ предполагает, что оплата производится за конкретный объём либо результат работы.

Рискованно, если оплата услуг самозанятому происходит периодически, в определённый срок, особенно если дни оплаты услуг совпадают с днями выплаты зарплаты сотрудникам в организации. ФНС также привлечёт тот факт, что в договоре с самозанятым прописана фиксированная сумма, а также случаи, когда величина вознаграждения не меняется в течение года, если величина вознаграждения привязана к фактически отработанному времени. Это все признаки трудового договора, договор ГПХ предполагает, что оплата производится за конкретный объём либо результат работы.

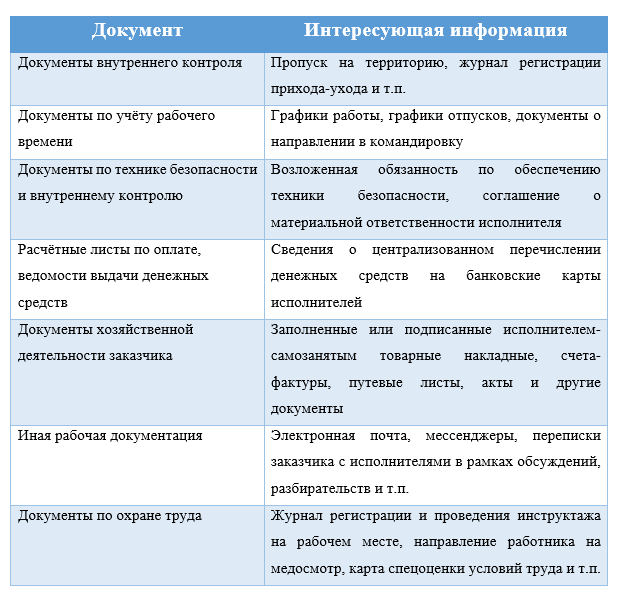

ФНС России пояснила, как будет доказывать, что схема с самозанятыми используется для сокращения налоговой базы по страховым взносам (письмо от 15.04.2022 № ЕА-4-15/4674). Основное, на что будут опираться налоговые органы – бухгалтерские и кадровые документы.

На все эти факторы ФНС обращает внимание.

Подписал ли самозанятый товарную накладную или заявку на перевоз груза, проходил ли он проверку знаний требований охраны труда в организации, подобное будет рассматриваться как доказательство того, что Ваш договор трудовой, а не гражданско-правовой.

Подписал ли самозанятый товарную накладную или заявку на перевоз груза, проходил ли он проверку знаний требований охраны труда в организации, подобное будет рассматриваться как доказательство того, что Ваш договор трудовой, а не гражданско-правовой.

Предположим, что в результате проведения контрольных мероприятий Ваш договор с самозанятым всё же будет переквалифицирован в трудовой. Что грозит, к какой ответственности привлекут организацию или ИП?

Ø Административная ответственность:

- ч.2 ст.3.12 КоАП РФ – административное приостановление деятельности на срок до 90 суток;

- ч.4 ст.5.27 КоАП РФ – штраф за заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем на организацию – от 50 000 до 100 000 рублей, на должностных лиц – от 10 000 до 20 000 рублей.

Ø Налоговая ответственность в виде доначисления НДФЛ и страховых взносов, а также начисление пеней и штрафов согласно ст. 122 НК РФ, ст. 75 НК РФ.

- ч.2 ст.3.12 КоАП РФ – административное приостановление деятельности на срок до 90 суток;

- ч.4 ст.5.27 КоАП РФ – штраф за заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем на организацию – от 50 000 до 100 000 рублей, на должностных лиц – от 10 000 до 20 000 рублей.

Ø Налоговая ответственность в виде доначисления НДФЛ и страховых взносов, а также начисление пеней и штрафов согласно ст. 122 НК РФ, ст. 75 НК РФ.

Просим Вас быть внимательными, заключая договора с самозанятыми, так как внимание к таким договорам на данный момент усилился со стороны контролирующих органов. Пытаясь лёгким способом сэкономить налоговую базу, вы можете привлечь внимание налоговых органов и как итог получите лишь штрафы и пени. Различайте трудовые отношения и отношения гражданско-правового характера, тщательно проверяйте договора, прежде чем их подписывать, следите за документацией, обращайтесь за консультацией к специалистам.

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"