Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Автоматизированная УСН (АУСН) – действительно ли новый спецрежим сделает жизнь сказкой?

- АвторЗаичкина АлёнаБухгалтер отдела бухгалтерского обслуживания

Группы компаний "КАМИН"

В России с 1 июля 2022 года появился новый спецрежим – Автоматизированная УСН (АУСН). Новая система внедряется в два этапа. Первый этап проходит с 1 июля 2022 года до 31 декабря 2027 года в Москве, Московской и Калужской областях и республике Татарстан. С 1 января 2028 года уже для бизнеса других регионов. В данной статье мы рассмотрим особенности АУСН, плюсы и минусы, на примере рассчитаем кому действительно будет полезно перейти на АУСН.

Выбрать АУСН в качестве системы налогообложения могут вновь зарегистрированные организации и ИП, которые подходят под условия:

- объём доходов за год не превышает 60 млн. рублей

- остаточная стоимость основных средств не больше 150 млн. рублей

- нет филиалов и обособленных подразделений

- средняя численность сотрудников в штате не превышает 5 человек (включая по договору ГПХ)

- сотрудники должны быть резидентами и не выполнять работы, которые дают право на досрочную пенсию

- нет сотрудников, которым выплачиваются доходы, облагаемые НДФЛ по ставкам 9 %, 15 %, 35 %, доходы в натуральной форме или доходы, при которых возникает материальная выгода

- расчётные счета есть только в уполномоченных банках

- зарплата выплачивается через банк, расчётов в наличной форме нет

- не планируют применять параллельно другой налоговый режим

- не применяют систему единого налогового платежа (ЕНП)

- доля участия других организаций в уставном капитале АУСН-щика — до 25 %

- нет операций с ценными бумагами или производными финансовыми инструментами

Допустим ваш бизнес подходит по всем критериям. Что ждёт вас с переходом на новую систему, какие плюсы озвучивает ФНС? Нам обещают, что отчётность почти полностью уйдёт и налоги будут рассчитываться автоматически, страховые взносы вовсе платить не нужно. Доходы и расходы определяются по данным уполномоченных банков, ККТ и сведений, которые сами налогоплательщики указали в личном кабинете. Можно перестать держать в голове сроки сдачи разных отчётов, забыть про учёт доходов и расходов, не нужно мучиться и рассчитывать налоги самому, функция налогового агента по НДФЛ передана банку. Неужели правда всё легко и просто, действительно можно забыть про головную боль, забыть, кто такой «бухгалтер», оставить все банкам и налоговым органам, самому спокойно вести бизнес? Разберёмся так ли это.

Тем, кто перешёл на новую систему налогообложения не придётся предоставлять многие отчёты в налоговую, ПФР и ФСС:

- Декларация по УСН

- 6-НДФЛ и справки о доходах и суммах налога физ.лица

- Расчёт по страховым взносам

- СЗВ-М

- СЗВ-СТАЖ

- 4-ФСС

- Заявление о подтверждении и справку-подтверждение основного вида экономической деятельности

- Заявление о регистрации в качестве страхователя физического лица

- Не надо вести Книги учёта доходов и расходов

Выглядит все очень удобно, но на практике от отчётов полностью не уйдёшь. Отчёты, которые надо сдавать в любом случае, даже если Вы перешли на АУСН:

Как видите, могут возникнуть ситуации, в которых вам всё равно придётся сдавать отчётность.

Итого про отчётность полностью забыть нельзя.

- Декларацию по НДС (если были выставлены счета-фактуры с НДС, есть НДС от импорта или НДС налогового агента)

- Декларация по налогу на прибыль (в случаях выплаты дивидендов и работы налоговым агентом)

- Бухгалтерская отчётность (для организаций)

- Отчётность в Росстат (при попадании в выборку или проведения статистического наблюдения)

- СЗВ-ТД

- СЗВ-М, если есть сотрудники по договору ГПХ

- СЗВ-СТАЖ, если есть сотрудники по договору ГПХ и если работник был в неоплачиваемом отпуске, отпуске по уходу за ребёнком, работал в районах Крайнего севера

Как видите, могут возникнуть ситуации, в которых вам всё равно придётся сдавать отчётность.

Итого про отчётность полностью забыть нельзя.

Что же касается учёта доходов и расходов?

ИФНС самостоятельно исчисляет налог по итогам месяца на основании онлайн-кассы, данных от уполномоченного банка и самого налогоплательщика. Рассмотрим, что входит в понятие «данные от самого налогоплательщика». Согласно п.3 ч.1 ст. 14 Закона №17-ФЗ налогоплательщик должен передать сведения самостоятельно через личный кабинет в срок не позднее 5 числа месяца, следующего за налоговым периодом, в котором получены указанные доходы – это касается доходов и расходов, не касающихся онлайн-кассы и расчётного счёта (это может быть какой-нибудь взаимозачёт). Ещё один нюанс: после того, как уполномоченный банк обработает данные, у налогоплательщика есть возможность скорректировать информацию о своих доходах и расходах, но не позднее 7-го числа месяца, следующего за налоговым периодом. Если вы не внесли изменения в данных в ЛК, считается, что вы со всем согласны, расчёт налоговой базы АУСН сделан. Итого, банк и налоговая все обработают и рассчитают сами, но рекомендуем ежемесячно до 7-го перепроверять, что же именно вам насчитали. Важным отличием АУСН от УСН является то, что платёж ежемесячный, не забывайте это.

ИФНС самостоятельно исчисляет налог по итогам месяца на основании онлайн-кассы, данных от уполномоченного банка и самого налогоплательщика. Рассмотрим, что входит в понятие «данные от самого налогоплательщика». Согласно п.3 ч.1 ст. 14 Закона №17-ФЗ налогоплательщик должен передать сведения самостоятельно через личный кабинет в срок не позднее 5 числа месяца, следующего за налоговым периодом, в котором получены указанные доходы – это касается доходов и расходов, не касающихся онлайн-кассы и расчётного счёта (это может быть какой-нибудь взаимозачёт). Ещё один нюанс: после того, как уполномоченный банк обработает данные, у налогоплательщика есть возможность скорректировать информацию о своих доходах и расходах, но не позднее 7-го числа месяца, следующего за налоговым периодом. Если вы не внесли изменения в данных в ЛК, считается, что вы со всем согласны, расчёт налоговой базы АУСН сделан. Итого, банк и налоговая все обработают и рассчитают сами, но рекомендуем ежемесячно до 7-го перепроверять, что же именно вам насчитали. Важным отличием АУСН от УСН является то, что платёж ежемесячный, не забывайте это.

Мы с вами изучили вопросы: кто может применять АУСН,

какую отчётность сдавать и на основании каких данных происходит расчёт.

какую отчётность сдавать и на основании каких данных происходит расчёт.

Углубимся в вопрос о расчёте налога, ставке, выгоде новой системы налогообложения на примере.

Объекты налогообложения при АУСН: «Доходы» и ставка налога 8%, «доходы минус расходы» и ставка налога 20%. Если вы выбрали «доходы минус расходы» и бизнес получил убыток, то будет минимальный налог 3%. Учтём, что на АУСН, если вы являетесь работодателем, то вам придётся платить фиксированную сумму страховых взносов за травматизм – 2040 рублей в год. Данная сумма платится равными частями по 170 рублей в месяц (п. 5 ст. 4 Закона от 25.02.2022 № 18-ФЗ), без отсрочек, сама сумма индексируется раз в год. От всех остальных взносов, будь то за сотрудников или фиксированные, вы освобождаетесь.

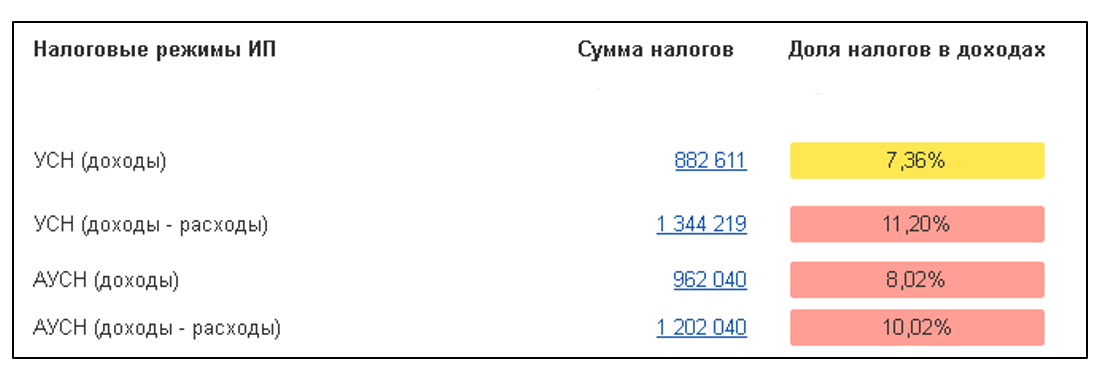

Пример 1. Вы ведёте деятельность в Калужском регионе. Ваш планируемый доход за год 12 млн рублей. Сумма расходов за год составляет 6 млн руб., в т.ч. зарплата 1,2 млн руб. Средняя численность работников в вашей организации составляет 5 человек. Средняя заработная плата составляет 20 тысяч рублей, ниже средней по Калужской области более чем в 2,5 раза (по состоянию на 1 августа 2022 средняя зарплата за месяц 52 400 руб.). Проведём сравнение систем налогообложения ниже:

Объекты налогообложения при АУСН: «Доходы» и ставка налога 8%, «доходы минус расходы» и ставка налога 20%. Если вы выбрали «доходы минус расходы» и бизнес получил убыток, то будет минимальный налог 3%. Учтём, что на АУСН, если вы являетесь работодателем, то вам придётся платить фиксированную сумму страховых взносов за травматизм – 2040 рублей в год. Данная сумма платится равными частями по 170 рублей в месяц (п. 5 ст. 4 Закона от 25.02.2022 № 18-ФЗ), без отсрочек, сама сумма индексируется раз в год. От всех остальных взносов, будь то за сотрудников или фиксированные, вы освобождаетесь.

Пример 1. Вы ведёте деятельность в Калужском регионе. Ваш планируемый доход за год 12 млн рублей. Сумма расходов за год составляет 6 млн руб., в т.ч. зарплата 1,2 млн руб. Средняя численность работников в вашей организации составляет 5 человек. Средняя заработная плата составляет 20 тысяч рублей, ниже средней по Калужской области более чем в 2,5 раза (по состоянию на 1 августа 2022 средняя зарплата за месяц 52 400 руб.). Проведём сравнение систем налогообложения ниже:

Как мы видим, «Доходы минус расходы» и при УСН, и при АУСН будут нам не выгодны. Рассмотрим подробнее расходы и налоги при УСН и АУСН «Доходы»

Как мы можем видеть, хоть при УСН мы и заплатим 522 611 рублей взносов, тогда как на АУСН лишь 2040 рублей, но сумма налогов и взносов к уплате в целом будет ниже на 79 429 рублей. Все за счёт того, что при расчёте налога УСН взносы идут в зачёт налога, также ставка при УСН ниже, чем при АУСН. В нашем примере налога по ставке 6% было начислено 720 тысяч рублей, который в дальнейшем мы уменьшили на сумму уплаченных страховых взносов (но не более 50%), итого налог УСН вышел в размере 360 тысяч рублей. Налог при АУСН по ставке 8% составляет 960 тысяч рублей, уменьшить мы его не можем. В случае, если вы юридическое лицо, ситуация будет в целом аналогичная, страховых взносов вы уплатите ещё меньше. Итого, в данном примере целесообразнее выбрать УСН «доходы», вам АУСН полезен не будет.

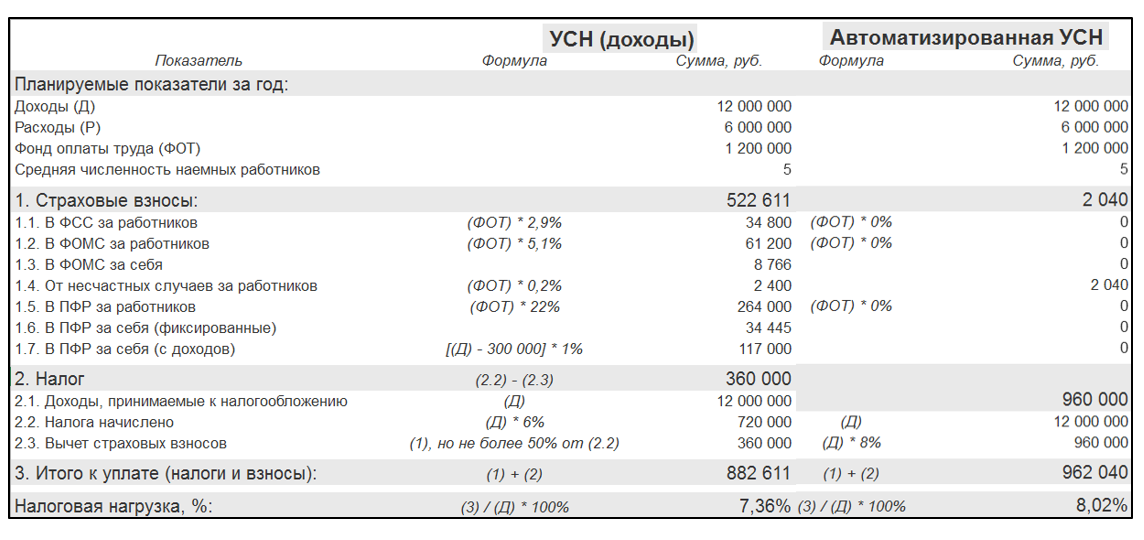

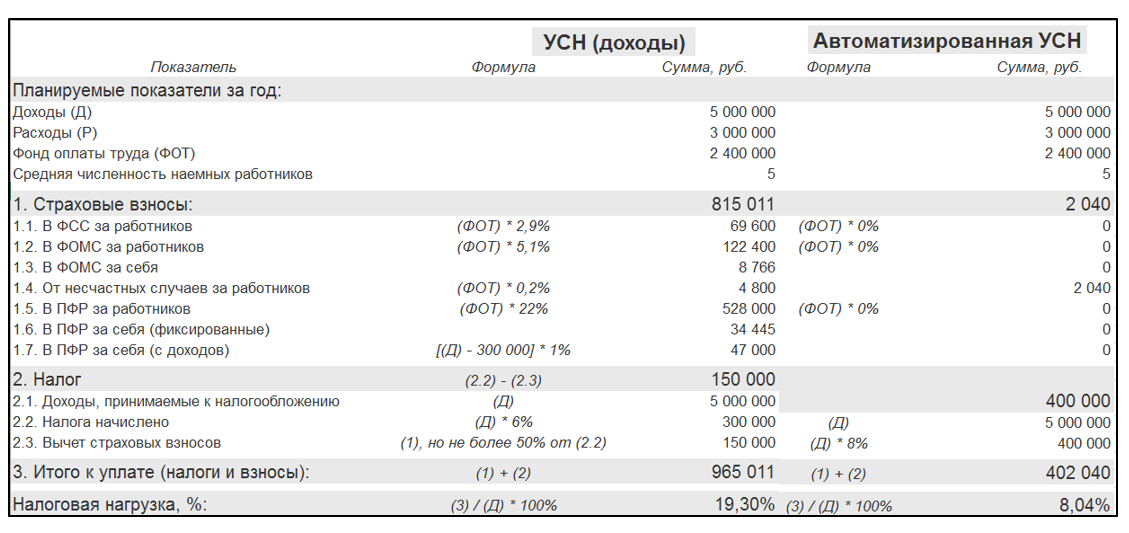

Пример 2. Рассмотрим ещё один пример с Калужской областью. Вы предоставляете парикмахерские услуги, доход за год 5 млн рублей, расходы составляю 3 млн рублей, в том числе зарплата 1,8 млн рублей при максимальной численности работников при АУСН – 5 человек. Средний уровень зарплаты в месяц равен 40 000 рублей. Рассмотрим, какая система налогообложения будет выгоднее для ИП и для ООО.

Пример 2. Рассмотрим ещё один пример с Калужской областью. Вы предоставляете парикмахерские услуги, доход за год 5 млн рублей, расходы составляю 3 млн рублей, в том числе зарплата 1,8 млн рублей при максимальной численности работников при АУСН – 5 человек. Средний уровень зарплаты в месяц равен 40 000 рублей. Рассмотрим, какая система налогообложения будет выгоднее для ИП и для ООО.

Как мы можем видеть, и ИП и ООО выгоднее применять АУСН «доходы» (Патент в данной статье рассматривать не будем). Однако остановимся подробнее на УСН и АУСН, за счёт ИП почти в 2,5 раза выгоднее выбрать новую систему налогообложения? Как юр.лицо сэкономит на сумме налогов в целом вдвойне? Расшифруем показатели для Индивидуального предпринимателя:

Для юридического лица:

Как мы видим, с имеющимися данными при УСН сумма налога хоть и равна 150 тысячам, но страховые взносы «забирают» 815 011 рублей у Индивидуального предпринимателя и 724 800 рублей у организации. Тогда как при АУСН вам надо будет оплатить в целом за год 402 040 рублей.

На примере расчётов мы можем сделать вывод, что АУСН будет выгодна для микробизнеса с работниками за счёт нулевых взносов. Если же у Вас большие доходы, то вы можете проиграть с выбором, так как ставка при АУСН выше, чем при УСН. Говоря про бизнес, где нет сотрудников – с выбором АУСН ваша налоговая нагрузка увеличится, рассмотрите УСН и Патент при возможности.

На примере расчётов мы можем сделать вывод, что АУСН будет выгодна для микробизнеса с работниками за счёт нулевых взносов. Если же у Вас большие доходы, то вы можете проиграть с выбором, так как ставка при АУСН выше, чем при УСН. Говоря про бизнес, где нет сотрудников – с выбором АУСН ваша налоговая нагрузка увеличится, рассмотрите УСН и Патент при возможности.

Подведём итог:

- АУСН не спасёт Вас от всей отчётности, в определённых ситуациях её всё равно надо сдавать

- Вы можете доверить расчёт банкам и налоговому органу, но всё же ежемесячно до 7-го числа придётся перепроверять, что вам насчитали

- АУСН выгодна ИП и организациям с сотрудниками, с реальной заработной платой, где взносы превышают сумму налога

- Переход на АУСН можно сделать 1 раз с 01.01, либо при регистрации нового ООО или ИП

Рекомендации:

- Если вы уже ведёте деятельность, то просчитайте примерную налоговую нагрузку при ваших показателях для выбора выгодной вам системы налогообложения. Если затрудняетесь, обратитесь к специалистам бухгалтерского обслуживания, которые проконсультируют вас

- Если вы приняли решение перейти на АУСН, наймите ответственного за сдачу отчётности, проверку переданных данных в банк и налоговую, либо заключите договор аутсорсинга со специалистами по бухгалтерскому и налоговому учёту.

Сколько бы новшеств не придумывали для нашего удобства, до конца проблемы с бухгалтерским и налоговым учётом не уйдут. В случае, если возникают опасения, если вы не уверены, что сможете одновременно вести бизнес и вести учёт, обращайтесь к профессионалам.

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"