Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Командировка. Как правильно учесть командировочные расходы

- АвторСорокина ЕкатеринаЭксперт по работе

с корпоративными клиентами

Группы компаний "КАМИН"

В 2020 году весь цивилизованный мир вступил в эпоху коронавируса, основными маркерами которой стали удалённая работа, «конференции» и звонки по зуму, скайпу и вотсапу. Короновирус вообще стал катализатором, ускорившим технический прогресс, он немало поспособствовал и всеобщей компьютерной грамотности.

Однако все вопросы решить по удалёнке, как показала жизнь, невозможно. Поэтому командировки и сегодня не потеряли своей актуальности. По сути командировка – это поездка сотрудника на определённый срок по делам организации, в ходе которой он должен выполнить служебное поручение. Место командировки при этом находится далеко от места его постоянной работы (ст. 166 ТК РФ).

Исходя из вышесказанного, командировкой будет считаться и поездка работника в филиал своей же организации, если он находится вне места постоянной работы этого работника (п. 3 Положения об особенностях направления работников в служебные командировки, утверждённого постановлением Правительства РФ от 13.10.08г. № 749 (далее - Положение о командировках).

В законодательстве также сказано, что поездки сотрудников, работа которых носит разъездной характер, командировками не признаются. В переводе на человеческий язык: работа проводника поезда, водителя-дальнобойщика или курьера не считается командировкой.

Направлять в служебные командировки можно только тех работников, которые состоят в штате организации, в том числе надомных работников и удалёнщиков. А вот специалистов, привлечённых к работе по договорам гражданско-правового характера, командировать нельзя. Не получится отправить в командировку и работников, которые находятся в отпуске или на больничном.

Работодатель может командировать работника на любой разумный срок, необходимый для выполнения служебного задания, исходя из его важности, сложности, объёма выполняемых работ и многих других нюансов (п. 4 Положения о командировках). Максимальная продолжительность командировки в законе никак не ограничивается. Поэтому работник может быть направлен в командировку как на несколько дней, так и на несколько месяцев или даже лет.

Минимальная продолжительность командировки тоже до конца не определена. В соответствии с постановлением ВАС РФ от 11.09.12г. № 4357/12 командировкой можно считать поездку продолжительностью свыше одного дня, но на практике организации очень часто направляют работников и в «однодневные» командировки.

Однако все вопросы решить по удалёнке, как показала жизнь, невозможно. Поэтому командировки и сегодня не потеряли своей актуальности. По сути командировка – это поездка сотрудника на определённый срок по делам организации, в ходе которой он должен выполнить служебное поручение. Место командировки при этом находится далеко от места его постоянной работы (ст. 166 ТК РФ).

Исходя из вышесказанного, командировкой будет считаться и поездка работника в филиал своей же организации, если он находится вне места постоянной работы этого работника (п. 3 Положения об особенностях направления работников в служебные командировки, утверждённого постановлением Правительства РФ от 13.10.08г. № 749 (далее - Положение о командировках).

В законодательстве также сказано, что поездки сотрудников, работа которых носит разъездной характер, командировками не признаются. В переводе на человеческий язык: работа проводника поезда, водителя-дальнобойщика или курьера не считается командировкой.

Направлять в служебные командировки можно только тех работников, которые состоят в штате организации, в том числе надомных работников и удалёнщиков. А вот специалистов, привлечённых к работе по договорам гражданско-правового характера, командировать нельзя. Не получится отправить в командировку и работников, которые находятся в отпуске или на больничном.

Работодатель может командировать работника на любой разумный срок, необходимый для выполнения служебного задания, исходя из его важности, сложности, объёма выполняемых работ и многих других нюансов (п. 4 Положения о командировках). Максимальная продолжительность командировки в законе никак не ограничивается. Поэтому работник может быть направлен в командировку как на несколько дней, так и на несколько месяцев или даже лет.

Минимальная продолжительность командировки тоже до конца не определена. В соответствии с постановлением ВАС РФ от 11.09.12г. № 4357/12 командировкой можно считать поездку продолжительностью свыше одного дня, но на практике организации очень часто направляют работников и в «однодневные» командировки.

Первым днём командировки считается день, в который работник оправляется к месту командирования (дата отправления поезда, самолета, автобуса, или другого транспортного средства). Последним днём командировки считается день возвращения работника обратно, т.е. дата прибытия соответствующего транспортного средства в населённый пункт, в котором расположено основное место работы командированного работника.

Если отправление (или прибытие) транспортного средства происходит до 24:00 включительно, днём отъезда (или прибытия) считаются текущие сутки. Даже если поезд будет отбывать (прибывать) в 23:59. Если же отправление будет после 00:00, то днём отъезда (или прибытия) уже будут следующие сутки. Если станция, автовокзал, пристань или аэропорт находятся за чертой населённого пункта, ко времени командировки следует добавить время, необходимое для проезда до (или от) этих объектов.

Чтобы направить работника в служебную командировку необходимо составить приказ или распоряжение руководителя о направлении в командировку. В приказе указывают куда, когда и кого из работников отправляют в командировку, цель поездки и наименование принимающей организации (если она известна). С августа 2019 года выдавать или перечислять деньги работнику, направляемому в командировку, можно на основании приказа или распоряжения руководителя. Поэтому теперь нет необходимости требовать от работника заявление на суточные или авансовый платёж для поездки в командировку.

На время командировки за командированным работником сохраняется рабочее место и средний заработок. К тому же работодателю надлежит возместить командированному работнику расходы на проезд к месту командировки и обратно, на жильё и другие расходы, связанные с командировкой. Все командировочные расходы перечислены в ст. 168 ТК РФ. Сразу скажу, что все командировочные расходы, за исключением суточных, должны быть подтверждены документально.

Давайте же рассмотрим более подробно каждый вид командировочных расходов.

Начнём, конечно же, с суточных.

Суточные - это деньги, которые нужны, чтобы работник, направленный в командировку, мог что-то есть, пить и не умер с голода, выполняя служебное задание. Суточные надлежит оплатить работнику за каждый день нахождения в командировке, включая выходные и праздники, а также за дни нахождения в пути (п. 11 Положения о командировках).

Существует широко распространённое мнение, что максимальный размер суточных для командировок по России составляет 700 руб., а при поездках за границу - 2 500 руб. в день. Но оно ошибочное. На самом деле, каждая организация вправе установить тот размер суточных, который посчитает нужным. В организации вообще может быть установлен разный размер суточных для разных категорий работников. Так, например, суточные у директора организации могут быть намного больше, чем у инженера.

Возвращаясь из командировки у работника нет необходимости отчитываться, на что он потратил суточные, поэтому данные командировочные расходы не требуют подтверждения первичными документами и отражения в авансовом отчёте.

В налоговом учёте суточные списываются в полном объёме. Но при обложении НДФЛ и страховыми взносами как раз следует применить установленные лимиты (по России – 700 руб.; при зарубежных поездках – 2 500 руб.). С суммы суточных, превышающих установленные лимиты надо удержать НДФЛ, рассчитать страховые взносы и всё перечислить в бюджет.

При направлении сотрудника в заграничную командировку суточные, выданные в иностранной валюте, следует пересчитать в рубли по курсу ЦБ РФ, действовавшему на день их выдачи. Кроме того, размер суточных за день, в который работник пересекает границу, равен: при отъезде в командировку – 2 500 руб.; при возвращении из командировки – 700 руб. (п. 18 Положения о командировках).

Отправляя работника в командировку в пределах одного дня (работник утром уезжает в командировку, а вечером возвращается домой), формально у работодателя нет обязанности оплачивать ему суточные (ст. 168 ТК РФ). Однако, большинство компаний, направляя работников в «однодневные» командировки, все-таки платят суточные. В этом случае страховые взносы нужно начислять на всю сумму суточных (Письмо Минфина от 02.10.2017г. № 03-15-06/63950). Это также относится и к взносам «от несчастных случаев и профессиональных заболеваний» (письмо ФСС РФ от 02.07.2013г. № 15-03-14/05-6357).

В указанных письмах не упомянут НДФЛ, но можно предположить, что здесь нужно руководствоваться теми же критериями и облагать такие суточные НДФЛ в полном объёме.

Но не всё так печально, и в ситуации с суточными при «однодневной» командировке есть одна лазеечка. В соответствии с письмом Минфина России от 17.05.18г. № 03-15-06/33309 если работник документально подтвердит произведённые расходы, то такие «суточные» следует расценивать как возмещение иных расходов, связанных с командировкой, и в полном объёме освободить от НДФЛ и страховых взносов.

По общему мнению специалистов налоговых служб стоимость питания работника во время командировки должна оплачиваться за счёт суточных.

Если же работодатель решит возместить работнику стоимость питания отдельно, он, к сожалению, не сможет учесть эти расходы при налогообложении прибыли. Такие расходы также следует обложить страховыми взносами и удержать с них НДФЛ. Всё дело в том, что расходы на питание не поименованы ни в Трудовом кодексе, ни в Положении о командировках.

Судебная практика по этому вопросу неоднозначна. Есть решения в пользу организаций (постановление ФАС Московского округа от 07.11.12г. № А40-112186/11-20-455). Но есть и дела, выигранные налоговыми органами (постановление ФАС Дальневосточного округа от 20.03.12г. № Ф03-912/2012).

Если отправление (или прибытие) транспортного средства происходит до 24:00 включительно, днём отъезда (или прибытия) считаются текущие сутки. Даже если поезд будет отбывать (прибывать) в 23:59. Если же отправление будет после 00:00, то днём отъезда (или прибытия) уже будут следующие сутки. Если станция, автовокзал, пристань или аэропорт находятся за чертой населённого пункта, ко времени командировки следует добавить время, необходимое для проезда до (или от) этих объектов.

Чтобы направить работника в служебную командировку необходимо составить приказ или распоряжение руководителя о направлении в командировку. В приказе указывают куда, когда и кого из работников отправляют в командировку, цель поездки и наименование принимающей организации (если она известна). С августа 2019 года выдавать или перечислять деньги работнику, направляемому в командировку, можно на основании приказа или распоряжения руководителя. Поэтому теперь нет необходимости требовать от работника заявление на суточные или авансовый платёж для поездки в командировку.

На время командировки за командированным работником сохраняется рабочее место и средний заработок. К тому же работодателю надлежит возместить командированному работнику расходы на проезд к месту командировки и обратно, на жильё и другие расходы, связанные с командировкой. Все командировочные расходы перечислены в ст. 168 ТК РФ. Сразу скажу, что все командировочные расходы, за исключением суточных, должны быть подтверждены документально.

Давайте же рассмотрим более подробно каждый вид командировочных расходов.

Начнём, конечно же, с суточных.

Суточные - это деньги, которые нужны, чтобы работник, направленный в командировку, мог что-то есть, пить и не умер с голода, выполняя служебное задание. Суточные надлежит оплатить работнику за каждый день нахождения в командировке, включая выходные и праздники, а также за дни нахождения в пути (п. 11 Положения о командировках).

Существует широко распространённое мнение, что максимальный размер суточных для командировок по России составляет 700 руб., а при поездках за границу - 2 500 руб. в день. Но оно ошибочное. На самом деле, каждая организация вправе установить тот размер суточных, который посчитает нужным. В организации вообще может быть установлен разный размер суточных для разных категорий работников. Так, например, суточные у директора организации могут быть намного больше, чем у инженера.

Возвращаясь из командировки у работника нет необходимости отчитываться, на что он потратил суточные, поэтому данные командировочные расходы не требуют подтверждения первичными документами и отражения в авансовом отчёте.

В налоговом учёте суточные списываются в полном объёме. Но при обложении НДФЛ и страховыми взносами как раз следует применить установленные лимиты (по России – 700 руб.; при зарубежных поездках – 2 500 руб.). С суммы суточных, превышающих установленные лимиты надо удержать НДФЛ, рассчитать страховые взносы и всё перечислить в бюджет.

При направлении сотрудника в заграничную командировку суточные, выданные в иностранной валюте, следует пересчитать в рубли по курсу ЦБ РФ, действовавшему на день их выдачи. Кроме того, размер суточных за день, в который работник пересекает границу, равен: при отъезде в командировку – 2 500 руб.; при возвращении из командировки – 700 руб. (п. 18 Положения о командировках).

Отправляя работника в командировку в пределах одного дня (работник утром уезжает в командировку, а вечером возвращается домой), формально у работодателя нет обязанности оплачивать ему суточные (ст. 168 ТК РФ). Однако, большинство компаний, направляя работников в «однодневные» командировки, все-таки платят суточные. В этом случае страховые взносы нужно начислять на всю сумму суточных (Письмо Минфина от 02.10.2017г. № 03-15-06/63950). Это также относится и к взносам «от несчастных случаев и профессиональных заболеваний» (письмо ФСС РФ от 02.07.2013г. № 15-03-14/05-6357).

В указанных письмах не упомянут НДФЛ, но можно предположить, что здесь нужно руководствоваться теми же критериями и облагать такие суточные НДФЛ в полном объёме.

Но не всё так печально, и в ситуации с суточными при «однодневной» командировке есть одна лазеечка. В соответствии с письмом Минфина России от 17.05.18г. № 03-15-06/33309 если работник документально подтвердит произведённые расходы, то такие «суточные» следует расценивать как возмещение иных расходов, связанных с командировкой, и в полном объёме освободить от НДФЛ и страховых взносов.

По общему мнению специалистов налоговых служб стоимость питания работника во время командировки должна оплачиваться за счёт суточных.

Если же работодатель решит возместить работнику стоимость питания отдельно, он, к сожалению, не сможет учесть эти расходы при налогообложении прибыли. Такие расходы также следует обложить страховыми взносами и удержать с них НДФЛ. Всё дело в том, что расходы на питание не поименованы ни в Трудовом кодексе, ни в Положении о командировках.

Судебная практика по этому вопросу неоднозначна. Есть решения в пользу организаций (постановление ФАС Московского округа от 07.11.12г. № А40-112186/11-20-455). Но есть и дела, выигранные налоговыми органами (постановление ФАС Дальневосточного округа от 20.03.12г. № Ф03-912/2012).

Теперь более подробно рассмотрим, как правильно учесть расходы работника на проезд до места командировки и обратно.

В соответствии с пп. 12 п. 1 ст. 264 НК РФ в расходы можно включить стоимость проезда до места командировки и обратно при наличии подтверждающих первичных документов. Допускаются к учёту и первичные документы, оформленные в электронном виде (письмо Минфина от 08.08.19г. № 03-03-06/1/59877). Обратите внимание, что по таким документам «входящий» НДС можно принять к вычету (п. 7 ст. 171 НК РФ).

Если организация возмещает работнику, направленному в командировку, расходы на проезд, подтверждённые документально, НДФЛ с суммы возмещения не удерживается (п. 3 ст. 217 НК РФ), не рассчитываются и страховые взносы (п. 2 ст. 422 НК РФ).

Часто бывает, что командированный работник добирается до места командировки на рейсовом транспорте. В этом случае, для подтверждения расходов на проезд, по возвращению из командировки, он должен предоставить в бухгалтерию проездные билеты. Не обязательно, чтобы билет был установленного образца, главное, чтобы он содержал следующую обязательную информацию: наименование организации-перевозчика и её реквизиты, наименование пунктов отправления и прибытия, стоимость проезда (постановление ФАС Дальневосточного округа от 22.08.12г. № Ф03-3467/2012).

При использовании для проезда такси подтвердить расходы на проезд можно, предъявив заказ-наряд на предоставление транспортного средства для перевозки пассажиров и багажа, и квитанции на оплату услуг легкового такси (письмо от 27.06.12г. № 03-11-04/2/80).

Если до места командировки пришлось добираться авиатранспортом, для подтверждения произведённых расходов потребуется предоставить билет, в котором будет указана стоимость перелёта и посадочный талон. Если билет на самолет приобретён в электронном виде, то для подтверждения понадобится маршрут-квитанция, в которой будут указаны тариф, итоговая стоимость поездки, форма оплаты и пр. Если случилось так, что посадочный талон был утерян, необходимо будет взять справку у авиаперевозчика (письмо Минфина России от 21.09.11г. № 03-03-07/33). Е

Если в авиабилете или маршруте-квитанции будет выделена сумма НДС, её можно принять к вычету (письмо Минфина России от 10.01.13г. № 03-07-11/01). Для электронных авиабилетов правила приёма НДС к вычету аналогичные (письмо Минфина от 28.05.2018г. № 03-07-07/36077).

В соответствии с пп. 12 п. 1 ст. 264 НК РФ в расходы можно включить стоимость проезда до места командировки и обратно при наличии подтверждающих первичных документов. Допускаются к учёту и первичные документы, оформленные в электронном виде (письмо Минфина от 08.08.19г. № 03-03-06/1/59877). Обратите внимание, что по таким документам «входящий» НДС можно принять к вычету (п. 7 ст. 171 НК РФ).

Если организация возмещает работнику, направленному в командировку, расходы на проезд, подтверждённые документально, НДФЛ с суммы возмещения не удерживается (п. 3 ст. 217 НК РФ), не рассчитываются и страховые взносы (п. 2 ст. 422 НК РФ).

Часто бывает, что командированный работник добирается до места командировки на рейсовом транспорте. В этом случае, для подтверждения расходов на проезд, по возвращению из командировки, он должен предоставить в бухгалтерию проездные билеты. Не обязательно, чтобы билет был установленного образца, главное, чтобы он содержал следующую обязательную информацию: наименование организации-перевозчика и её реквизиты, наименование пунктов отправления и прибытия, стоимость проезда (постановление ФАС Дальневосточного округа от 22.08.12г. № Ф03-3467/2012).

При использовании для проезда такси подтвердить расходы на проезд можно, предъявив заказ-наряд на предоставление транспортного средства для перевозки пассажиров и багажа, и квитанции на оплату услуг легкового такси (письмо от 27.06.12г. № 03-11-04/2/80).

Если до места командировки пришлось добираться авиатранспортом, для подтверждения произведённых расходов потребуется предоставить билет, в котором будет указана стоимость перелёта и посадочный талон. Если билет на самолет приобретён в электронном виде, то для подтверждения понадобится маршрут-квитанция, в которой будут указаны тариф, итоговая стоимость поездки, форма оплаты и пр. Если случилось так, что посадочный талон был утерян, необходимо будет взять справку у авиаперевозчика (письмо Минфина России от 21.09.11г. № 03-03-07/33). Е

Если в авиабилете или маршруте-квитанции будет выделена сумма НДС, её можно принять к вычету (письмо Минфина России от 10.01.13г. № 03-07-11/01). Для электронных авиабилетов правила приёма НДС к вычету аналогичные (письмо Минфина от 28.05.2018г. № 03-07-07/36077).

Как учитывать расходы на оплату жилья командированного работника

И наконец более подробно разберёмся, как учитывать расходы на оплату жилья командированного работника. Учёт расходов по найму жилья во многом аналогичен учёту расходов на проезд к месту командировки и обратно. Такие расходы также можно учесть в полном объёме, если они документально подтверждены, причём первичные документы могут быть в том числе и электронными.

Перечень документов, которыми работник может подтвердить факт произведённых расходов по найму жилья, законодательно не определён. По сути, это могут быть любые документы, из которых следует, что в период командировки работник действительно проживал в гостинице (или ином жилом помещении) и данное проживание им было оплачено.

Если же работник потерял подтверждающий документ или совсем его не получал, т. к. снимал жильё в частном секторе, то в налоговом учёте такие расходы отразить не получится. А вот с суммы возмещения расходов на жилье, которые не были документально подтверждены, нужно будет удержать НДФЛ с величины, превышающей 700 руб. за каждый день при командировке внутри страны, и с величины, превышающей 2 500 руб. за каждый день загранкомандировки. Страховые взносы необходимо начислить на всю сумму неподтверждённых документально расходов на жильё. Об этом сообщили специалисты Минздравсоцразвития России от 11.11.10г. № 3416-19, этот вывод подтверждают и суды (постановление АС Северо-Кавказского округа от 20.11.17г. № А32-1706/2017).

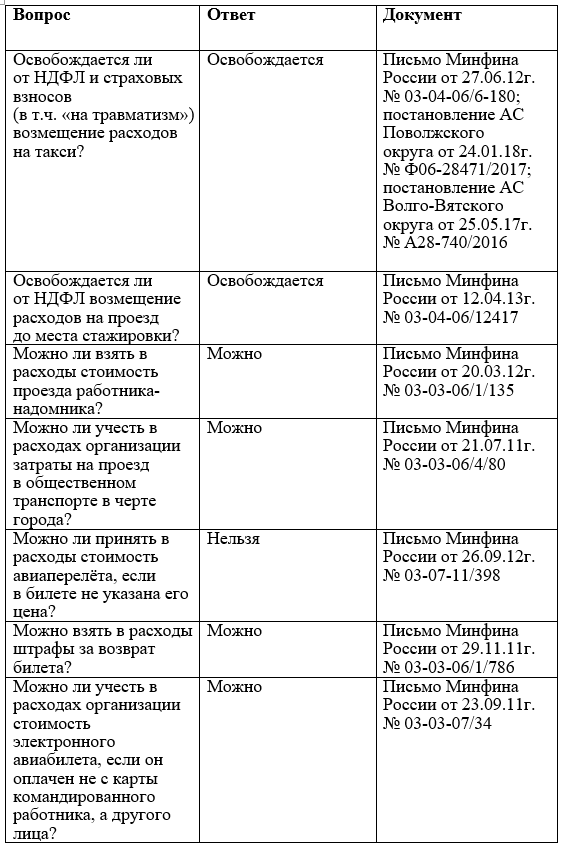

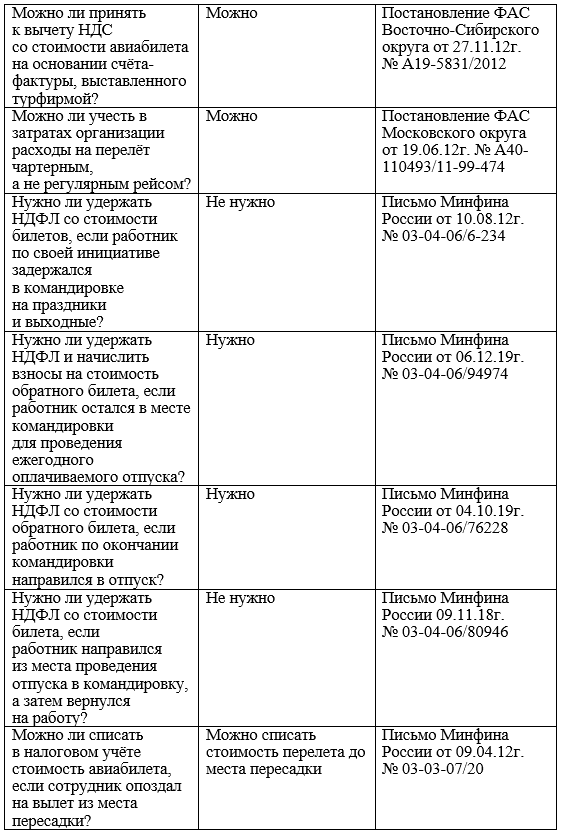

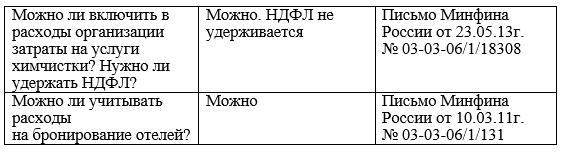

В заключении приведу таблицу, в которой будет отражено мнение специалистов налогового и финансового ведомств и судей по некоторым спорным вопросам, связанным с командировочными расходами.

Перечень документов, которыми работник может подтвердить факт произведённых расходов по найму жилья, законодательно не определён. По сути, это могут быть любые документы, из которых следует, что в период командировки работник действительно проживал в гостинице (или ином жилом помещении) и данное проживание им было оплачено.

Если же работник потерял подтверждающий документ или совсем его не получал, т. к. снимал жильё в частном секторе, то в налоговом учёте такие расходы отразить не получится. А вот с суммы возмещения расходов на жилье, которые не были документально подтверждены, нужно будет удержать НДФЛ с величины, превышающей 700 руб. за каждый день при командировке внутри страны, и с величины, превышающей 2 500 руб. за каждый день загранкомандировки. Страховые взносы необходимо начислить на всю сумму неподтверждённых документально расходов на жильё. Об этом сообщили специалисты Минздравсоцразвития России от 11.11.10г. № 3416-19, этот вывод подтверждают и суды (постановление АС Северо-Кавказского округа от 20.11.17г. № А32-1706/2017).

В заключении приведу таблицу, в которой будет отражено мнение специалистов налогового и финансового ведомств и судей по некоторым спорным вопросам, связанным с командировочными расходами.

О том, как оплачивается работникам время нахождения в командировке и как отразить в учёте время их нахождения в командировке, читайте в следующей статье.

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"