Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Помощь от работодателя в сложной ситуации,

или нужно ли облагать материальную помощь, выданную сотруднику при смерти родственника?

или нужно ли облагать материальную помощь, выданную сотруднику при смерти родственника?

- АвторЕкатерина БархатоваЭксперт Линии консультаций

Группы компаний "КАМИН"

Помимо законодательных норм, коллективным договором и локальными нормативными актами, в учреждении могут быть предусмотрены дополнительные социальные льготы и гарантии сотрудникам.

К таким льготам и гарантиям относится помощь работодателя в виде материальной помощи в связи с определёнными событиями и ситуациями. Никто не застрахован от неожиданного происшествия с близким человеком и работодатель может оказать небольшую материальную поддержку.

Обратите внимание, что эта материальная поддержка сотрудника отличается от государственного пособия тем, что расходы по выплате ложатся на плечи предпринимателя, вашего работодателя, за счёт собственных средств организации. Значит и размер выплаты от работодателя зависит только от возможностей предприятия и локальных документов организации. Но конкретных ограничений не имеет и Трудовым кодексом не регулируется.

Получателем такой материальной поддержки в связи со смертью родственника может оказаться любой сотрудник, независимо от занимаемой должности, возлагаемой ответственности или выполнения должностных обязанностей.

При оказании материальной помощи сотруднику, в связи со смертью их родственников, не нужно забывать о налоговых особенностях таких выплат.

У бухгалтера сразу возникают вопросы:

Обратите внимание, что эта материальная поддержка сотрудника отличается от государственного пособия тем, что расходы по выплате ложатся на плечи предпринимателя, вашего работодателя, за счёт собственных средств организации. Значит и размер выплаты от работодателя зависит только от возможностей предприятия и локальных документов организации. Но конкретных ограничений не имеет и Трудовым кодексом не регулируется.

Получателем такой материальной поддержки в связи со смертью родственника может оказаться любой сотрудник, независимо от занимаемой должности, возлагаемой ответственности или выполнения должностных обязанностей.

При оказании материальной помощи сотруднику, в связи со смертью их родственников, не нужно забывать о налоговых особенностях таких выплат.

У бухгалтера сразу возникают вопросы:

Нужно ли облагать НДФЛ такую материальную поддержку со стороны работодателя?

Ответ на данный вопрос зависит напрямую от степени родства, от того, кем приходился умерший данному сотруднику.

Согласно ст. 2 Семейного кодекса РФ, близкими членами семьи признаются супруги, родители и дети, в т.ч. приёмные родители и усыновленные дети.

Если умерший является близким родственником, то такая выплата материальной поддержки не облагается НДФЛ (п. 8 ст. 217 НК РФ).

Если умерший не является близким родственником, то НДФЛ облагать нужно доход свыше 4000 в год. Также следует проверить, была ли выплачена материальная помощь сотруднику ранее, в течение этого календарного года. Согласно НК РФ ст. 217 п. 28, НДФЛ облагается сумма материальной помощи, превышающая 4000 руб. за год.

Согласно ст. 2 Семейного кодекса РФ, близкими членами семьи признаются супруги, родители и дети, в т.ч. приёмные родители и усыновленные дети.

Если умерший является близким родственником, то такая выплата материальной поддержки не облагается НДФЛ (п. 8 ст. 217 НК РФ).

Если умерший не является близким родственником, то НДФЛ облагать нужно доход свыше 4000 в год. Также следует проверить, была ли выплачена материальная помощь сотруднику ранее, в течение этого календарного года. Согласно НК РФ ст. 217 п. 28, НДФЛ облагается сумма материальной помощи, превышающая 4000 руб. за год.

А как быть со страховыми взносами на материальную помощь при смерти родственника?

Для страховых взносов применяем такие же параметры, как для НДФЛ:

- выплата освобождена от взносов, если материальная помощь оказана в связи со смертью близкого родственника (пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

- если умерший не близкий родственник — не облагается только до 4000 рублей в год (пп. 11 п. 1 ст. 422 НК РФ, пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

Минтруд в Письме №17-3/В-538 от 09.11.2015 г. пояснил, что понятие «член семьи» расширению не подлежит.

Минфин отмечает, что разъяснения Минтруда в Письме № 03-04-12/67082 от 16.11.2016 г., в отношении расчёта страховых взносов и в данное время являются актуальными.

Хотелось бы отметить, что в 2012 году было Письмо Минфина № 03-04-06/4-318 от 14.11.2012 г, в котором Минфин говорил о том, что если умерший родственник проживал вместе с вашим сотрудником, но не является его близким родственником, то материальную помощь можно не облагать НДФЛ в полном объёме. Но не стоит руководствоваться данным Письмом, т.к. налоговые органы в ходе проверки могут доначислить налог, пояснив это тем, что согласно Семейному кодексу, умерший не является близким родственником.

- выплата освобождена от взносов, если материальная помощь оказана в связи со смертью близкого родственника (пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

- если умерший не близкий родственник — не облагается только до 4000 рублей в год (пп. 11 п. 1 ст. 422 НК РФ, пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

Минтруд в Письме №17-3/В-538 от 09.11.2015 г. пояснил, что понятие «член семьи» расширению не подлежит.

Минфин отмечает, что разъяснения Минтруда в Письме № 03-04-12/67082 от 16.11.2016 г., в отношении расчёта страховых взносов и в данное время являются актуальными.

Хотелось бы отметить, что в 2012 году было Письмо Минфина № 03-04-06/4-318 от 14.11.2012 г, в котором Минфин говорил о том, что если умерший родственник проживал вместе с вашим сотрудником, но не является его близким родственником, то материальную помощь можно не облагать НДФЛ в полном объёме. Но не стоит руководствоваться данным Письмом, т.к. налоговые органы в ходе проверки могут доначислить налог, пояснив это тем, что согласно Семейному кодексу, умерший не является близким родственником.

А какие документы сотрудник должен предоставить работодателю?

Как мы уже говорили ранее, эта материальная поддержка не установлена законом, а только внутренними документами фирмы и работодатель поддерживает своего сотрудника в сложной ситуации, выражая своё небезразличие, и делает это по собственной воле. Сейчас это популярная практика в больших компаниях.

Обычно от работника требуется написать заявление и приложить документы, доказывающие факт родства (свидетельство о браке, свидетельство о рождении) и сам факт события (свидетельство о смерти, либо судебное решение о признании члена семьи умершим). Но иногда это может быть служебная записка бригадира, мастера, начальника отдела с вышеперечисленными документами.

На основании заявления или служебной записки формируется и издаётся приказ об оказании материальной помощи, где указывается сумма и срок выплаты.

На основании приказа бухгалтер производит выплату с применением законодательных норм указанных ранее.

Обычно от работника требуется написать заявление и приложить документы, доказывающие факт родства (свидетельство о браке, свидетельство о рождении) и сам факт события (свидетельство о смерти, либо судебное решение о признании члена семьи умершим). Но иногда это может быть служебная записка бригадира, мастера, начальника отдела с вышеперечисленными документами.

На основании заявления или служебной записки формируется и издаётся приказ об оказании материальной помощи, где указывается сумма и срок выплаты.

На основании приказа бухгалтер производит выплату с применением законодательных норм указанных ранее.

Как отразить матподдержку работодателя в отчётах 6-НДФЛ и РСВ?

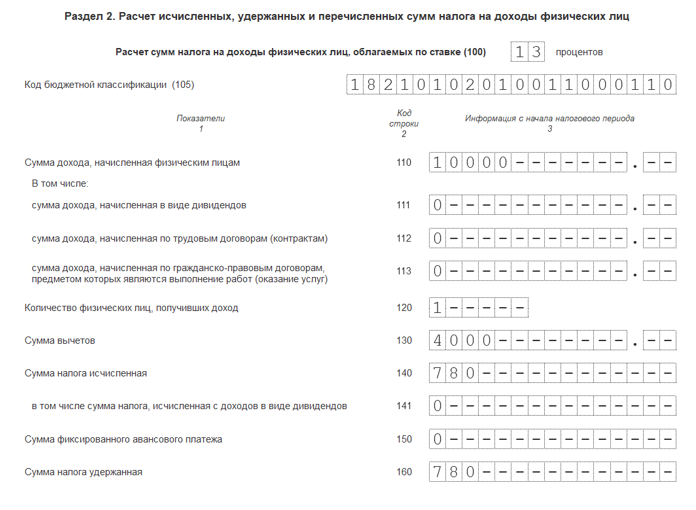

Не отражается в декларации 6-НДФЛ помощь сотруднику в связи со смертью близкого родственника (п.8 статьи 217 НК РФ).

Если не облагается в пределах 4000 рублей в год, то в строке 100 нужно отразить доход сотрудника, в строке 130 отражается предоставленная скидка 4000 и в строках 140/160 отражается исчисленный/удержанный налог.

У сотрудника Сидорова И.И. умер брат, ему было начислено 10 000.

10 000 – 4 000 = 6 000. 6 000 * 13 % = 780 рублей.

Если не облагается в пределах 4000 рублей в год, то в строке 100 нужно отразить доход сотрудника, в строке 130 отражается предоставленная скидка 4000 и в строках 140/160 отражается исчисленный/удержанный налог.

У сотрудника Сидорова И.И. умер брат, ему было начислено 10 000.

10 000 – 4 000 = 6 000. 6 000 * 13 % = 780 рублей.

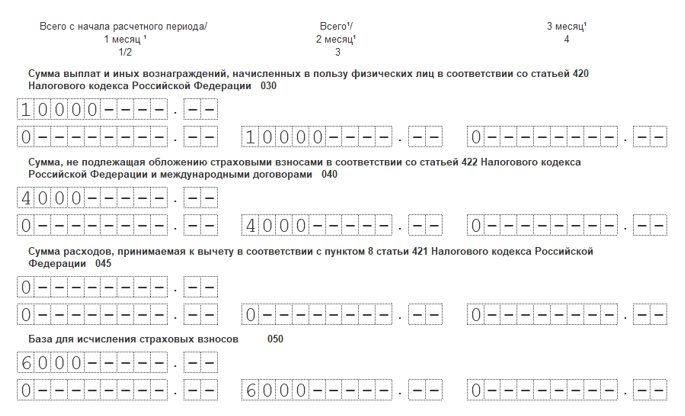

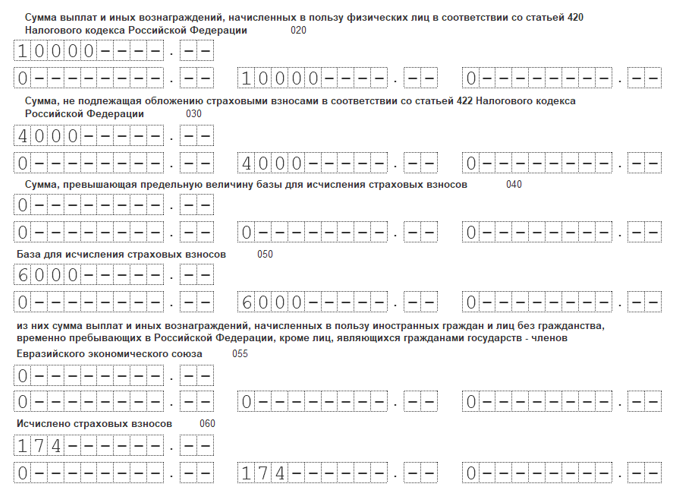

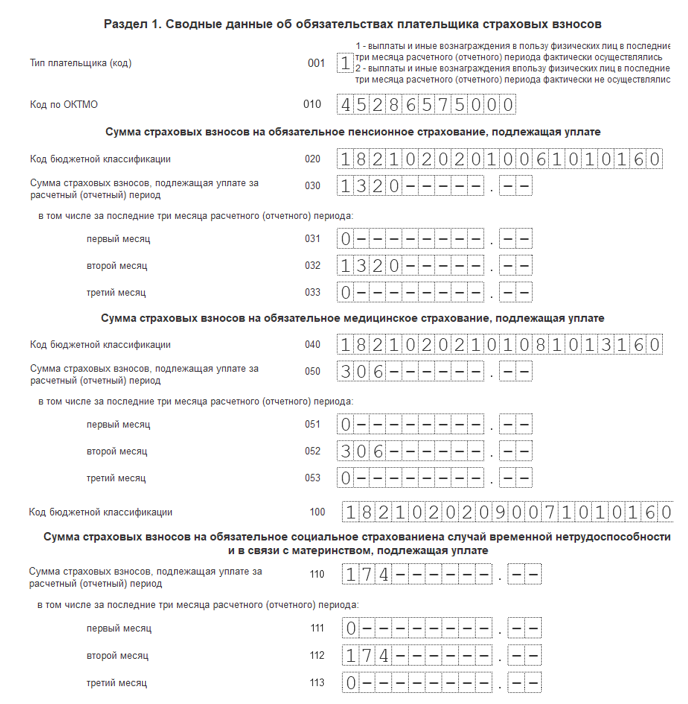

Материальная помощь в форме РСВ

Материальную помощь, не превышающую 4 000 рублей, отразим в приложении 1 по следующим строкам: 030 подразделов 1.1 и 1.2 приложения № 1; 040 подразделов 1.1 и 1.2 приложения № 1.

И0 в приложении 2 РСВ по следующим строкам: 020 приложения № 2; 030 приложения № 2.

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"