Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Командировка. Оплата работы сотрудника во время командировки

- АвторСорокина ЕкатеринаЭксперт по работе

с корпоративными клиентами

Группы компаний "КАМИН"

В предыдущей статье мы с вами рассмотрели, как правильно направить работника в командировку, какие средства необходимо ему выделить на служебную поездку и как их учесть в расходах организации. Также мы отметили, что на время командировки за работником сохраняется его рабочее место и заработок.

Однако, период командировки оплачивается иначе, нежели обычная работа. Оплата за дни нахождения работника в командировке производится по среднему заработку (ст. 167 ТК РФ). Исходя из этого, каким бы не был режим работы командированного работника, средний заработок рассчитывается исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих месяцу, в котором началась командировка.

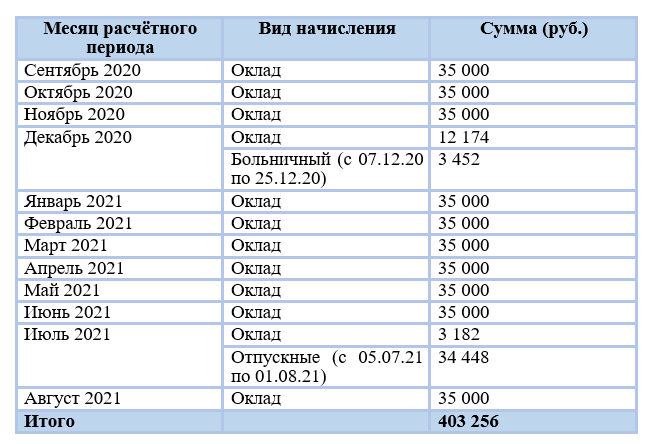

Давайте попробуем определить, сколько получит работник, который работает на графике 5-дневной рабочей недели, за дни командировки с 06.09.2021г. по 10.09.2021г. (т.е. за 5 рабочих дней). Суммы заработной платы этого работника с сентября 2020 по август 2021 года включительно (12 месяцев), приведены в таблице.

Однако, период командировки оплачивается иначе, нежели обычная работа. Оплата за дни нахождения работника в командировке производится по среднему заработку (ст. 167 ТК РФ). Исходя из этого, каким бы не был режим работы командированного работника, средний заработок рассчитывается исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих месяцу, в котором началась командировка.

Давайте попробуем определить, сколько получит работник, который работает на графике 5-дневной рабочей недели, за дни командировки с 06.09.2021г. по 10.09.2021г. (т.е. за 5 рабочих дней). Суммы заработной платы этого работника с сентября 2020 по август 2021 года включительно (12 месяцев), приведены в таблице.

Чтобы вычислить величину среднего заработка для оплаты командировки необходимо выяснить, сколько рабочих дней приходится на расчётный период, а также сколько из них работник отработал. Из расчётного периода для расчёта среднего заработка следует исключить периоды (и суммы начислений, приходящиеся на эти периоды), перечисленные в п. 5 Положения об особенностях порядка исчисления средней заработной платы утверждённого постановлением Правительства РФ от 24.12.2007г. № 922.

На период с сентября 2020 по август 2021 года норма рабочих дней для 5-дневной рабочей недели составила 249 рабочих дней. Из них работник отработал только 214 рабочих дней, т.к. в декабре 2020г. был на больничном, а в июле 2021г. - в очередном отпуске.

На период с сентября 2020 по август 2021 года норма рабочих дней для 5-дневной рабочей недели составила 249 рабочих дней. Из них работник отработал только 214 рабочих дней, т.к. в декабре 2020г. был на больничном, а в июле 2021г. - в очередном отпуске.

Т.к. суммы начисленного дохода работнику, приходящиеся на периоды, исключаемые из расчётного, в базе для расчёта среднего заработка не учитываются, база для расчёта среднего заработка за дни нахождения работника в командировке составит:

403 256 - 3 452 - 34 448 = 365 356 руб.

Средний дневной заработок: 365 356 / 2141 = 1 707,27 руб.

Сумма, начисленная работнику за дни командировки:

1 707,27 х 5 = 8 536,35 руб.

403 256 - 3 452 - 34 448 = 365 356 руб.

Средний дневной заработок: 365 356 / 2141 = 1 707,27 руб.

Сумма, начисленная работнику за дни командировки:

1 707,27 х 5 = 8 536,35 руб.

Несмотря на то, что в ст. 167 ТК РФ указано, что на время командировки за работником должен быть сохранён средний заработок, некоторые организации оплачивают командировки своим работникам по фактическому заработку. Такой вариант расчёта зарплаты сотрудников хоть и не предусмотрен трудовым законодательством, но вполне допустим. Главное, чтобы фактический заработок за период командировки не оказался меньше среднего заработка, ведь права работника в таком случае будут нарушены. Чтобы этого не произошло, для каждой командировки придётся сравнивать два значения оплаты за дни, в которых работник был в командировке: первое — по среднему заработку, второе — по фактическому. Для оплаты следует выбирать большее значение.

Рабочие дни, которые приходятся на дни командировки работника в табеле учёта рабочего времени (унифицированные формы Т-12 и Т-13), обозначаются кодом «К» или его цифровым аналогом «06». Количество отработанных часов не проставляется.

Может случиться так, что на время командировки работника выпадут выходные или праздничные дни. Работа в эти дни оплачивается командированному работнику только по взаимной договорённости с работодателем исходя из системы оплаты труда, установленной у работодателя, по выбору работника:

Конкретные размеры оплаты за работу в выходные или нерабочие праздничные дни могут устанавливаться трудовым или коллективным договорами, а также локальными нормативными актами (письмо Минтруда России от 09.07.2019г. № 14-2/В-527).

Так, например, если работник был направлен в служебную командировку в пятницу на предприятие, для которого суббота – это рабочий день и руководство организации, в которой он работает, приняло решение, что он может выполнять служебное поручение в том числе и в субботу, то для командированного работника это означает привлечение его к работе в выходной день. Привлечение командированного работника к работе в выходной или нерабочий праздничный день в обязательном порядке должно быть оформлено письменным распоряжением или приказом. В этом случае, оплата труда работника производится в соответствии с трудовым законодательством Российской Федерации (п.5 Положения об особенностях направления работников в служебные командировки, утверждённого постановлением Правительства РФ от 13.10.2008г. N 749 – далее, Положение о командировках). Здесь уже следует руководствоваться нормами ст. 153 ТК РФ.

Рабочие дни, которые приходятся на дни командировки работника в табеле учёта рабочего времени (унифицированные формы Т-12 и Т-13), обозначаются кодом «К» или его цифровым аналогом «06». Количество отработанных часов не проставляется.

Может случиться так, что на время командировки работника выпадут выходные или праздничные дни. Работа в эти дни оплачивается командированному работнику только по взаимной договорённости с работодателем исходя из системы оплаты труда, установленной у работодателя, по выбору работника:

- или не менее чем в двойном размере в зависимости от системы оплаты труда работника;

- или в одинарном размере, но с предоставлением другого дня отдыха (ст. 153 ТК РФ).

Конкретные размеры оплаты за работу в выходные или нерабочие праздничные дни могут устанавливаться трудовым или коллективным договорами, а также локальными нормативными актами (письмо Минтруда России от 09.07.2019г. № 14-2/В-527).

Так, например, если работник был направлен в служебную командировку в пятницу на предприятие, для которого суббота – это рабочий день и руководство организации, в которой он работает, приняло решение, что он может выполнять служебное поручение в том числе и в субботу, то для командированного работника это означает привлечение его к работе в выходной день. Привлечение командированного работника к работе в выходной или нерабочий праздничный день в обязательном порядке должно быть оформлено письменным распоряжением или приказом. В этом случае, оплата труда работника производится в соответствии с трудовым законодательством Российской Федерации (п.5 Положения об особенностях направления работников в служебные командировки, утверждённого постановлением Правительства РФ от 13.10.2008г. N 749 – далее, Положение о командировках). Здесь уже следует руководствоваться нормами ст. 153 ТК РФ.

Если работник, находясь в командировке, в выходной день фактически не работал, а занимался своими делами, то за этот день оплата по среднему заработку не производится (п. 9 Положения о командировках). А вот командировочные расходы, такие как суточные, расходы на проживание, организация работнику обязана возместить. Ведь суточные выплачиваются даже за выходные (нерабочие праздничные) дни, в которые командированный работник не работал (письмо Минфина от 14.05.2015г. № 31-08030-16-10/15972).

В табеле учёта рабочего времени работа командированного работника в выходной или нерабочий праздничный день обозначается кодом «РВ» или его цифровым аналогом - «03». В графе, отведённой для количества отработанных часов, необходимо указать количество отработанных в этот день часов, заранее согласованное с работодателем. При отсутствии договорённости с работодателем о работе в выходной день, он вправе не отражать количество отработанных часов в табеле и не оплачивать это время работнику (письмо Минтруда России от 14.02.2013г. № 14-2-291).

Очень часто встречаются ситуации, когда в свой выходной день работник, направленный в командировку, находится в пути к месту командировки или возвращается обратно. Согласно п. 9 Положения о командировках время, потраченное сотрудником на дорогу и выпавшее на выходной, оплате не подлежит, т.к. средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации. Но вряд ли сотрудник сам изъявил желание пожертвовать своим выходным для поездки в командировку и провести его в поезде, в самолёте или в автомобиле. Понятно, что этого требует производственная необходимость.

Именно поэтому специалисты Минтруда России в своём письме от 25.12.2013г. № 14-2-337 дали пояснение, что дни отъезда, приезда и проведённые в пути, приходящиеся на выходные, нужно оплачивать согласно нормам ст. 153 ТК РФ как работу в выходной день. Причём опираются они в своих разъяснениях на п. 8 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988г. № 62 «О служебных командировках в пределах СССР». С мнением специалистов Минтруда России согласился и Верховный суд РФ.

В ст. 153 ТК РФ напрямую не указано, в размере двойной часовой ставки необходимо оплатить только часы нахождения работника в пути в этот день, или же следует оплатить двойную дневную ставку за весь день отъезда или прибытия, независимо от количества проведённых работником в пути часов. К сожалению, и официальных разъяснений по данному вопросу пока нет.

Руководствуясь ст. 132 ТК РФ сумма заработной платы работника, в частности, зависит от количества затраченного им труда. Если работник отправляется в командировку или возвращается из неё в выходные или праздничные дни, за эти дни работнику следует оплатить не средний заработок, а заработную плату, причём в двойном размере. Выплата заработной платы работнику за исполнение им своих трудовых обязанностей производится за фактически отработанное время. Исходя из всего вышесказанного, логично будет оплатить работнику заработную плату в двойном размере за каждый час нахождения в пути, пришедшийся на его выходной. Следовательно, и в табеле учёта рабочего времени время нахождения работника в пути, пришедшееся на выходной день, необходимо обозначить кодом «РВ» или его цифровым аналогом - «03» с указанием количества часов нахождения в пути. Допускается указать два кода, например, К/РВ 8.

В табеле учёта рабочего времени работа командированного работника в выходной или нерабочий праздничный день обозначается кодом «РВ» или его цифровым аналогом - «03». В графе, отведённой для количества отработанных часов, необходимо указать количество отработанных в этот день часов, заранее согласованное с работодателем. При отсутствии договорённости с работодателем о работе в выходной день, он вправе не отражать количество отработанных часов в табеле и не оплачивать это время работнику (письмо Минтруда России от 14.02.2013г. № 14-2-291).

Очень часто встречаются ситуации, когда в свой выходной день работник, направленный в командировку, находится в пути к месту командировки или возвращается обратно. Согласно п. 9 Положения о командировках время, потраченное сотрудником на дорогу и выпавшее на выходной, оплате не подлежит, т.к. средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации. Но вряд ли сотрудник сам изъявил желание пожертвовать своим выходным для поездки в командировку и провести его в поезде, в самолёте или в автомобиле. Понятно, что этого требует производственная необходимость.

Именно поэтому специалисты Минтруда России в своём письме от 25.12.2013г. № 14-2-337 дали пояснение, что дни отъезда, приезда и проведённые в пути, приходящиеся на выходные, нужно оплачивать согласно нормам ст. 153 ТК РФ как работу в выходной день. Причём опираются они в своих разъяснениях на п. 8 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988г. № 62 «О служебных командировках в пределах СССР». С мнением специалистов Минтруда России согласился и Верховный суд РФ.

В ст. 153 ТК РФ напрямую не указано, в размере двойной часовой ставки необходимо оплатить только часы нахождения работника в пути в этот день, или же следует оплатить двойную дневную ставку за весь день отъезда или прибытия, независимо от количества проведённых работником в пути часов. К сожалению, и официальных разъяснений по данному вопросу пока нет.

Руководствуясь ст. 132 ТК РФ сумма заработной платы работника, в частности, зависит от количества затраченного им труда. Если работник отправляется в командировку или возвращается из неё в выходные или праздничные дни, за эти дни работнику следует оплатить не средний заработок, а заработную плату, причём в двойном размере. Выплата заработной платы работнику за исполнение им своих трудовых обязанностей производится за фактически отработанное время. Исходя из всего вышесказанного, логично будет оплатить работнику заработную плату в двойном размере за каждый час нахождения в пути, пришедшийся на его выходной. Следовательно, и в табеле учёта рабочего времени время нахождения работника в пути, пришедшееся на выходной день, необходимо обозначить кодом «РВ» или его цифровым аналогом - «03» с указанием количества часов нахождения в пути. Допускается указать два кода, например, К/РВ 8.

А как оплатить сверхурочную работу командированному работнику?

Сразу скажу, что ни в Трудовом кодексе, ни в Положении о командировках не содержится норм, регулирующих оплату сверхурочной работы командированным работникам. А разъяснения чиновников и судебная практика по этому вопросу крайне неоднозначны.

Так существуют две прямо противоположные позиции по этому вопросу:

Так существуют две прямо противоположные позиции по этому вопросу:

- Специалисты Минтруда России в своём письме от 14.11.2013г. № 14-2-195 считают, что привлечь командированного работника к сверхурочной работе в период командировки возможно. Оплатить часы сверхурочной работы необходимо в соответствии с правилами, установленными для расчёта оплаты за сверхурочную работу в ст. 99 и ст. 152 ТК РФ. Т.е. за первые 2 часа сверхурочной работы следует произвести оплату не менее чем в полуторном размере, а за последующие часы не менее, чем в двойном размере, при этом, по желанию работника часы сверхурочной работы ему могут компенсироваться предоставлением дополнительного времени отдыха.

- Специалисты Минфина России в письме от 23.05.2013г. №03-03-06/1/18410 считают, что привлекать командированного работника к сверхурочной работе в период командировки нельзя. А значит оплату работы за пределами установленной продолжительности рабочего времени работнику следует производить или исходя из его среднего заработка без учёта реально отработанных часов в течение рабочего дня, или по правилам, установленным для оплаты труда в выходные и праздники (ст. 153 ТК РФ).

Позиция специалистов финансового ведомства основана на том, что во время командировки работник не выполняет свою трудовую функцию на рабочем месте, а занят исполнением служебного поручения вне места своей постоянной работы. Именно поэтому работодателем производится учёт дней, отведённых для выполнения служебного задания, а не учёт количества рабочих часов за каждый из дней командировки.

А из определения сверхурочной работы следует, что она представляет собой осуществление работником своей трудовой функции за пределами установленной для него продолжительности рабочего времени в установленных законом случаях, к числу которых относятся:

Позднее, в своём письме и специалисты Минтруда России согласились, что оплата сверхурочной работы в командировке должна производиться по правилам, предусмотренным ст. 153 ТК РФ (письмо Минтруда России от 09.07.2019г. № 14-2/В-527).

А из определения сверхурочной работы следует, что она представляет собой осуществление работником своей трудовой функции за пределами установленной для него продолжительности рабочего времени в установленных законом случаях, к числу которых относятся:

- необходимость выполнить начатую работу, не законченную из-за непредвиденной задержки по техническим условиям производства;

- временные работы по ремонту механизмов, если неисправность может стать причиной прекращения работы для значительного числа работников, и т.д.

Позднее, в своём письме и специалисты Минтруда России согласились, что оплата сверхурочной работы в командировке должна производиться по правилам, предусмотренным ст. 153 ТК РФ (письмо Минтруда России от 09.07.2019г. № 14-2/В-527).

В заключении мне ещё раз хотелось бы обратить ваше внимание на то, что за все дни нахождения работника в командировке за ним сохраняется рабочее место и средний заработок.

Если на дни командировки выпадают выходные или нерабочие праздничные дни, их оплата будет зависеть от того, работал в этот день командированный работник или отдыхал. Оплате не менее, чем в двойном размере будет подлежать только время, когда он фактически в выходной выполнял служебное задание по согласованию с работодателем. При этом в любом случае чтобы определить, является ли для командированного работника день выходным, используется график работы организации, в которой он трудоустроен, а не той, в которую он командирован. Если на выходной день работника пришлось время его нахождения в пути к месту командировки или обратно, его надо оплатить также, как и за работу в выходной день: не менее, чем в двойном размере.

Что же касается оплаты сверхурочных командированному работнику, на мой взгляд, правильнее их оплатить в соответствии с нормами ст. 152 ТК РФ. Однако во избежание споров с контролирующими органами работодателям следовало бы планировать командировку так, чтобы во время командировки не привлекать работника к сверхурочной работе.

Если на дни командировки выпадают выходные или нерабочие праздничные дни, их оплата будет зависеть от того, работал в этот день командированный работник или отдыхал. Оплате не менее, чем в двойном размере будет подлежать только время, когда он фактически в выходной выполнял служебное задание по согласованию с работодателем. При этом в любом случае чтобы определить, является ли для командированного работника день выходным, используется график работы организации, в которой он трудоустроен, а не той, в которую он командирован. Если на выходной день работника пришлось время его нахождения в пути к месту командировки или обратно, его надо оплатить также, как и за работу в выходной день: не менее, чем в двойном размере.

Что же касается оплаты сверхурочных командированному работнику, на мой взгляд, правильнее их оплатить в соответствии с нормами ст. 152 ТК РФ. Однако во избежание споров с контролирующими органами работодателям следовало бы планировать командировку так, чтобы во время командировки не привлекать работника к сверхурочной работе.

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"